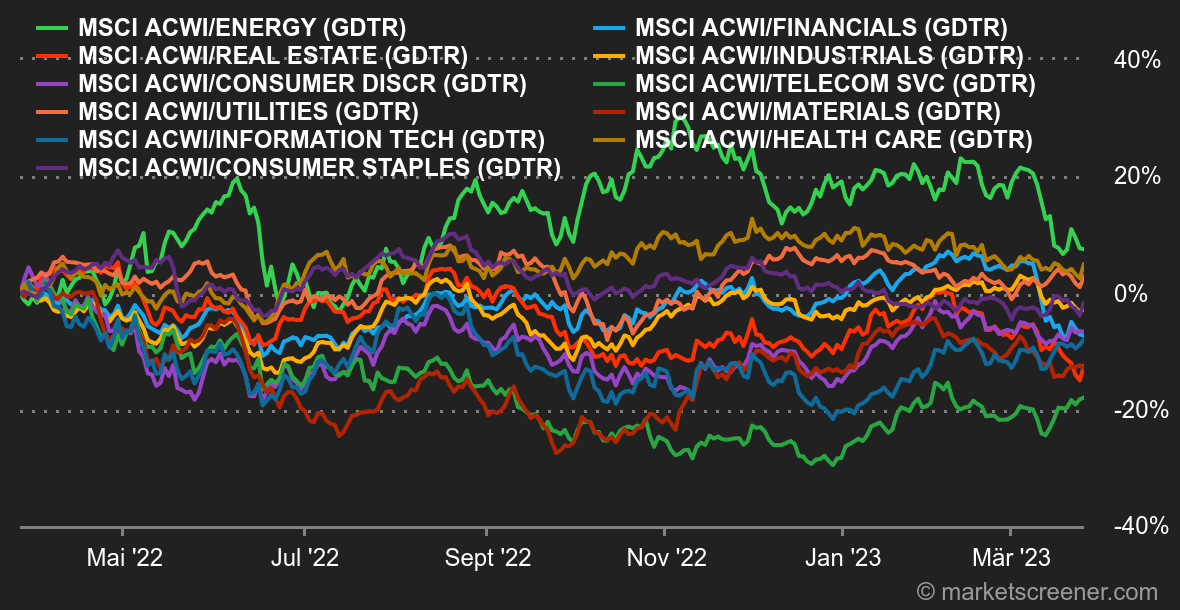

Tops On Holding (+42 %): Das in der Schweiz ansässige und in den USA notierte Unternehmen, das insbesondere unter der Marke On Running Sportausrüstung verkauft, veröffentlichte herausragende Ergebnisse und knackte die Umsatzmarke von einer Milliarde Schweizer Franken. Besonders gut liefen die Geschäfte in der Region Asien-Pazifik, sodass unter dem Strich ein Gewinn von 57,7 Mio. CHF stand. Im Jahr 2021 hatte man noch einen Verlust von 170,2 Mio. CHF eingefahren. GameStop (+36 %): Das als Meme-Aktie bekannte Unternehmen überraschte im 4. Quartal mit einem Gewinn. Die Kostensenkungsmaßnahmen des Managements scheinen Früchte zu tragen. Die Aktie legte am Mittwoch kräftig um +35,2 % zu. New York Community Bancorp (+32 %): Die Holdinggesellschaft der Flagstar Bank holte fast alle Kursverluste wieder auf, die sie in den letzten zwei Wochen im Zuge der Börsentalfahrt des Bankensektors erlitten hatte. Am vergangenen Montag wurde mit den US-Aufsichtsbehörden vereinbart, dass die Gesellschaft Aktiva in Höhe von 38 Mrd. USD und Passiva in Höhe von 36 Mrd. USD der Signature Bank übernimmt. Letztere ist eine der drei US-Banken, die in die Pleite gerutscht waren. Nemetschek (+12 %): Der Anbieter von Software für die Baubranche, der unlängst auf ein Abomodell umgestellt hat, senkte seinen Wachstumsausblick für das laufende Geschäftsjahr leicht, erwartet aber ab dem Geschäftsjahr 2024 wieder eine zweistellige Wachstumsdynamik. Der nach SAP zweitwertvollste deutsche Softwarehersteller hatte vergangenes Jahr 60 % seines Wertes eingebüßt und damit seiner zehnjährigen ununterbrochenen Aufwärtsdynamik ein Ende gesetzt. Sanofi (+7 %): Der Pharmakonzern verkündete, dass sein Kassenschlager Dupixent in einer Phase-III-Studie zur Behandlung der chronisch obstruktiven Lungenerkrankung (COPD), allgemein bekannt als Raucherbronchitis, alle Bewertungskriterien erfüllt hat. Dupixent ist bereits zur Behandlung von Asthma und Neurodermitis zugelassen und macht 19 % des Gesamtumsatzes (8,3 Mrd. EUR) aus. Flops Credit Suisse (-59 %): Vor dem Hintergrund der ohnehin schon recht angespannten Situation, in denen sich Bankwerte aufgrund der aggressiven Zinserhöhungen befinden, geriet die Credit Suisse in Schieflage. Die ehemals zweitgrößte Schweizer Bank wurde schließlich für einen Spottpreis von ihrer Lokalrivalin UBS übernommen, wofür der Staat Kredite und Garantien im Umfang von 160 Mrd. CHF beisteuerte. Schlussendlich zahlte die UBS einen beinahe symbolischen Betrag von 3 Mrd. CHF in eigenen Aktien. Varta (-22 %): Die Aktie drehte am Montagmorgen ins Minus, als das Unternehmen eine Kapitalerhöhung zum Preis von 22,85 EUR bekannt gab. Im Rahmen der Kapitalerhöhung wurden 50,72 Mio. EUR von der VGG Beteiligungen SE (Tochtergesellschaft des Hauptaktionärs) eingesammelt. Das Bezugsrecht der übrigen Aktionäre war ausgeschlossen. Casino (-20 %): Der französische Einzelhandelskonzern leidet erneut unter den Schwierigkeiten seiner Muttergesellschaft Rallye, deren Rettungsplan auf der Kippe steht. Erschwerend kommt hinzu, dass die operative Entwicklung von Casino zu wünschen übrig lässt. Außerdem hat Moody's das Rating von B3 auf Caa1 herabgestuft, weil sich die Liquiditätssituation des Unternehmens verschlechtert hat. Block (-17 %): Nachdem Hindenburg Research in einem Bericht offengelegt hatte, dass das Unternehmen die Zahl der Nutzer seiner Cash App geschönt und die Kosten für die Kundenakquise kleingerechnet hatte, verlor die Aktie an Wert. Nach Angaben des Researchunternehmens (in diesem Fall ein Leerverkäufer) könnten die Compliance-Praktiken des Unternehmens Betrug begünstigen. Pinduoduo (-16%): Das von PDD Holdings veröffentlichte Ergebnis verfehlte die Analystenschätzungen. Im 4. Quartal 2022 stieg der Warenumsatz des chinesischen Unternehmens stark an. Gleiches galt allerdings auch für die Kosten. Die dynamische Entwicklung ist vor allem dem Abschied von der Null-Covid-Politik Chinas Ende vergangenen Jahres zu verdanken. Der Markt hatte für das in den USA börsennotierte Unternehmen jedoch noch bessere Zahlen erwartet. Deutsche Bank (-12 %): Im europäischen Bankensektor zeigt sich der Teilmarkt für sogenannte Additional-Tier-1-Anleihen ("CoCo-Bonds") zunehmend angespannt. Die Deutsche Bank konnte sich dem Aderlass an den Märkten nicht entziehen, was auf die steigenden Kosten der Risikovorsorge für die von ihr gehaltenen Anleihen zurückzuführen war. Allgemein leiden die Banken weiterhin unter der Panik der Anleger, die sich vor allem für die First Republic Bank in den USA zu einer Bedrohung auswächst. Die entscheidende Frage: Lässt sich der Dominoeffekt durch ein Ende des Drehens an der Zinsschraube stoppen? |