|

|

| Tops / Flops der Woche |

Gewinner

Trip.com (+15 %): Das an der Nasdaq notierte chinesische Reisebüro hat im 1. Quartal des Geschäftsjahres seinen Verlust verringert. Der Umsatz in diesem Zeitraum fiel ebenfalls überraschend hoch aus. Polestar (-32 %): Die schwedische E-Auto-Marke Polestar hat ihr Börsendebüt verpatzt. Der Börsengang erfolgte am 24. Juni über einen SPAC-Zusammenschluss mit Gores Guggenheim. Volvo und Geely sind Aktionäre von Polestar. Gazprom (-30 %): Der russische Erdgasriese kündigte an, dass für die im letzten Jahr erwirtschafteten Gewinne zum ersten Mal seit 24 Jahren keine Dividende ausgeschüttet wird. "Die Aktionäre haben beschlossen, dass es in der aktuellen Situation nicht ratsam ist, Dividenden auf der Grundlage der Ergebnisse für 2021 zu zahlen", erklärte der stellvertretende Vorstandsvorsitzende Famil Sadigov. Der Verwaltungsrat hatte zuvor die Zahlung einer Rekord-Dividende empfohlen. Coinbase (-25 %): Der Absturz der Kryptowährungen setzte die Spezial-Handelsplattform unter Druck. Der Bitcoin notiert derzeit unter 20.000 USD und hat damit binnen eines Monats über ein Drittel seines Werts eingebüßt. Uniper (-20 %): Das Unternehmen hat seine Prognose für 2022 kassiert und bestätigt, dass es mit der Bundesregierung über Stabilisierungsschritte verhandelt, nachdem Russland die Gaslieferungen gedrosselt hat. Wise (-18 %): Die Rentabilität der Gruppe fiel enttäuschend aus, da die Investitionen das EBITDA belasteten. Darüber hinaus ermittelt die britische Finanzaufsicht FCA wegen mutmaßlicher Steuerverstöße gegen den CEO von Wise. Just Eat Takeaway (-15 %): Die Firma hält Ausschau nach einem "Partner" für Grubhub. Ein Verkauf steht zwar nicht unmittelbar bevor, ist aber nicht ausgeschlossen. Der Markt ist damit nicht zufrieden und hatte auf eine schnelle Lösung gehofft. Außerdem hat die Privatbank Berenberg die Bewertung der Aktie mit der Einstufung "Sell" und einem Kursziel von 16,30 EUR aufgenommen. Nike (-10 %): Die Ergebnisse übertrafen die Erwartungen. Dennoch äußerte sich die Unternehmensleitung besorgt über die Auswirkungen der Lockdowns in China. |

|

| Rohstoffe |

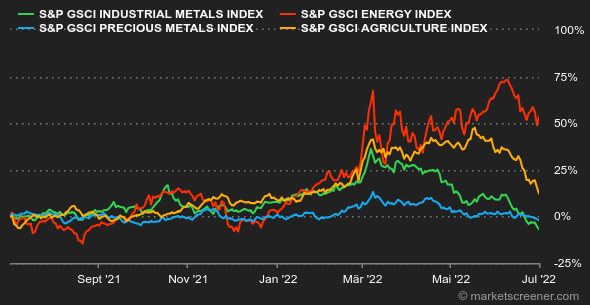

Rohöl: Die eingetrübten Wirtschaftsdaten in den USA belasteten eindeutig die Ölpreise. Die Rezessionsgefahr bestimmt nach wie vor maßgeblich die kurzfristigen Preise, und die Lage an den Ölmärkten ist aufgrund des begrenzten Angebots nach wie vor äußerst angespannt. Die OPEC+ bestätigte in diesem Zusammenhang, dass sie ihre Fördermenge um 648.000 Barrel pro Tag erhöhen wird. Gleichzeitig räumte sie ein, dass der Spielraum für eine aggressivere Erhöhung der Produktionskapazität sehr gering ist. US-Präsident Joe Biden wird dieses Thema im Juli bei seiner Reise in den Nahen Osten ansprechen und von den Produzenten in der Region fordern, die Produktion stärker anzukurbeln. Der Ölpreis gab im Wochenverlauf leicht nach: Die Nordseesorte Brent notiert aktuell bei 110 USD je Barrel und die US-Leichtölsorte WTI bei 107 USD. Metalle: Der Sektor notiert tief im roten Bereich. Sämtliche Industriemetalle beendeten die Woche im Minus bzw. das erste Halbjahr unweit ihrer Jahrestiefs. So kostet eine Tonne Kupfer aktuell 8.245 USD, Aluminium 2.400 USD und Zink 3.250 USD. Blei verbilligte sich auf 1.900 USD, Nickel auf 23.000 USD und Zinn auf 27.000 USD. Obwohl die Lieferengpässe an den Beständen nagen, belasten makroökonomische Gegenwinde die Preise für Basismetalle. Anleger, die in Gold investieren, kamen vergleichsweise glimpflich davon, da das Edelmetall (in Dollar) seinen Verlust seit dem 1. Januar auf ca. 1,3 % begrenzen konnte. Die Feinunze Gold kostet aktuell 1.800 USD. Agrarprodukte: Die Getreidepreise haben sich diese Woche an der Börse in Chicago deutlich entspannt. Russland hat seine Truppen angeblich von der zur Ukraine gehörenden Schlangeninsel im Schwarzen Meer "als Zeichen des guten Willens" abgezogen, um die Vereinten Nationen nicht an der Einrichtung eines Seekorridors für den Export ukrainischer Agrarprodukte zu hindern. Weizen notiert derzeit bei 890 Cent je Scheffel, Mais bei 630 Cent. |

|

| Makroökonomie |

Marktstimmung: Auf große Ankündigungen müssen nicht unbedingt große Schritte folgen. Äußern sich die Notenbanken also vielleicht bewusst offensiver, nur um dann nicht ganz so stark an der Zinsschraube drehen zu müssen? Genau dieses Szenario wird offenbar von den Anlegern favorisiert und hat die Erholung zu Wochenbeginn unterstützt. Andererseits steht die Angst vor einer möglichen Rezession und ihren Folgen nach wie vor im Vordergrund - begleitet von einer ganzen Reihe weiterer Risiken. In den kommenden Wochen richtet sich das Augenmerk auf die Widerstandsfähigkeit der US-Verbraucher. Denn auf sie setzt (zumindest zum Teil) die US-Notenbank Fed: Sollten die Verbraucher so lange durchhalten, bis die Zinsschritte - beziehungsweise deren Ankündigungen - die Inflation gedämpft haben, könnte die Wette auf eine weiche Landung der Wirtschaft aufgehen. Klar ist aber auch, dass hier noch diverse Eventualitäten im Spiel sind. Anleihen: In den USA spiegelt die Renditeentwicklung den Stimmungsumschwung wider: 5- und 10-jährige Staatsanleihen gaben deutlich nach. Letztere rutschten von 3,10 % in der Vorwoche auf 2,91 % ab. Die Rezessionsängste ließen US-Staatspapiere mit einer Laufzeit von sechs Monaten dagegen auf 2,48 % steigen. Auch in Europa zeigte sich ein rückläufiger Trend. So rentierten 10-jährige deutsche Bundesanleihen mit 1,26 % nach 1,48 % in der Vorwoche, während französische Papiere von 2 % auf 1,83 % zurückfielen. Südeuropäische Staatstitel verzeichneten eine deutliche Erholung. Devisen: Der US-Dollar spielte in der vergangenen Woche seine Stärke aus und wertete gegenüber dem Pfund Sterling, dem Euro und dem australischen Dollar auf. Den Devisenhändlern der Unicredit zufolge ist die aktuelle Lage von hoher Nervosität und Fragilität geprägt, da die Ängste vor einer globalen Rezession zunehmen und der US-Dollar in noch größerem Umfang von seinem Nimbus als sicherer Hafen profitieren könnte. In der ersten Jahreshälfte waren vor allem die deutliche Aufwertung des US-Dollar gegenüber dem Yen auf 135,40 JPY und das gegenüber dem US-Dollar schwächelnde Pfund Sterling (1,1999 USD) erwähnenswert. Für Überraschung sorgte auch der starke Rubel (1 USD = 54,87 RUB), denn der Greenback hat über 30 % an Boden verloren. Der EUR/USD-Kurs liegt derzeit bei etwa 1,04 USD und hat sich damit erneut dem bereits Mitte Mai und Mitte Juni verzeichneten Tiefststand angenähert. Kryptowährungen: Der Bitcoin beschloss den Juni mit einem Minus von 37 % und lieferte damit die schwächste Quartalsperformance seit 2011. Die Digitalwährung setzte ihre im November 2021 begonnene Talfahrt fort und lag zum Redaktionsschluss bei etwa 19.000 USD. In dem nach wie vor sehr schwachen makroökonomischen Umfeld ist die Cyberdevise noch nicht aus dem Schneider und könnte den Kryptoanlegern einen nervenaufreibenden Sommer bescheren. Termine: Am 6. Juli gibt die EU ihre aktuellen Konjunkturprognosen bekannt. Am selben Tag wird auch das Protokoll der letzten Fed-Sitzung veröffentlicht. Zudem stehen in den Vereinigten Staaten am 8. Juli die Arbeitsmarktzahlen für Juni im Mittelpunkt des Interesses. Zuvor gibt es für US-Investoren ein verlängertes Wochenende, denn am Montag wird der 4. Juli als Nationalfeiertag begangen. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |