Marktstimmung: Geschlossenheit. Die Zentralbanken setzten diese Woche ihren Zinsstraffungszyklus fort und schreckten auch vor einer Anhebung der Leitzinsen um 50 Basispunkte nicht zurück. Die RBA in Australien, die BCB in Brasilien, die RBI in Indien und die BOE in Großbritannien verdoppelten diese Woche ihre Zinsschritte, um die Inflation einzudämmen. Das verspricht mehr Erfolg als Strategien, die auf der naiven Hoffnung beruhen, dass die Teuerungsrate von allein wieder sinkt. Dennoch bleibt abzuwarten, wie sich dieser restriktive Kurs auswirken wird, da die Lohn-Preis-Spirale vor allem den angelsächsischen Volkswirtschaften nach wie vor schadet. Die US-Arbeitsmarktdaten für Juli haben am Freitag gezeigt, dass kein Ende des Arbeitskräftemangels in Sicht ist und dass die Löhne weiter steigen. Gleichzeitig haben sich die chinesisch-amerikanischen Beziehungen durch den Besuch von Nancy Pelosi in Taiwan verschlechtert. Die Aussicht auf einen Abbau der von Washington gegen Peking verhängten Strafzölle ist damit in weite Ferne rückte. Dies hätte möglicherweise geholfen, die Preissteigerungen in den Griff zu bekommen.

Anleihen: Die US-Anleiherenditen sind über weite Teile der Woche trotz der vorsichtigen Äußerungen der Fed-Mitglieder gesunken. Sie bekräftigten erneut, dass sie so lange an der Zinsschraube drehen werden, bis die Inflation eingedämmt ist. Die Anleger waren währenddessen mit ihrer wieder erwachten Risikobereitschaft beschäftigt, jedenfalls bis zur Veröffentlichung der Arbeitsmarktdaten am Freitag. Diese belegen, dass die US-Wirtschaft immer noch überhitzt ist. Das könnte unter anderem zusätzliche Zinsschritte zur Folge haben. Die Rendite zehnjähriger US-Treasuries schnellte binnen weniger Minuten von 2,68 % auf 2,82 %. Die Zinsstruktur ist weiterhin invers. So sind die Renditen von Schuldtiteln mit Laufzeiten von 6 Monaten, 2 Jahren und 5 Jahren höher als bei 10-jährigen Anleihen. Auch in Europa stiegen die Renditen zum Wochenschluss. Wenn die USA die Inflation nicht unter Kontrolle bekommen, wie könnte es dann auf dem alten Kontinent anders sein? Deutsche Bundesanleihen rentierten bei 0,9 %, französische Staatsanleihen bei 1,44 % und italienische bei 2,99 %.

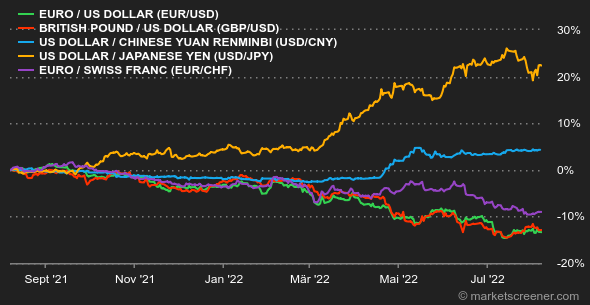

Devisen: In der abgelaufenen Woche erreichten Euro und US-Dollar fast Parität: 1 EUR kostete 1,02 USD. Gegenüber dem britischen Pfund und dem australischen Dollar machte der Greenback dagegen wieder etwas Boden gut - trotz der geldpolitischen Straffungen der Bank of Australia und der Bank of England, die an den Märkten bereits gut eingepreist waren. Die Gemeinschaftswährung legte gegenüber dem Schweizer Franken um 0,5 % auf 0,977 CHF für 1 EUR zu.

Kryptowährungen: Der Bitcoin tendierte in dieser ersten Augustwoche weiter seitwärts und notierte bei Redaktionsschluss im Bereich von 23.000 USD. Die Kryptobörse Coinbase hat gestern eine Partnerschaft mit BlackRock bekannt gegeben. So können Kunden des weltweit größten Vermögensverwalters über dessen Investmentplattform Aladdin zukünftig direkt mit Kryptowährungen handeln und diese verwahren. Dennoch bewegte sich der Kurs der digitalen Währung nicht von der Stelle. Offensichtlich dämpfen die Spannungen im Verhältnis zwischen China und den USA sowie die galoppierende Inflation die Anlegernachfrage nach Risikoanlagen und damit den Kapitalzufluss in Kryptowährungen.

Termine: Alles dreht sich um die Preise. Am Mittwoch, dem 10. August, werden die US-Inflationszahlen für Juli erwartet. Einen Tag später stehen die Erzeugerpreise für denselben Zeitraum an. Am Freitag wird die Universität Michigan den Index für das Verbrauchervertrauen im August veröffentlichen. China gibt seine Inflationsrate für Juli in der Nacht vom 9. auf den 10. August bekannt.

|