|

Samstag 13. November | Börsen-Update der Woche |

| Erfreuliche Quartalszahlen der Unternehmen sorgten in dieser Woche dafür, dass die europäischen Märkte weitere Zugewinne verbuchen konnten und neue Jahresrekorde oder sogar historische Höchststände erreichten. Offenbar ist die Risikobereitschaft bislang ungebrochen - auch wenn die Inflationsängste die Notenbanken dazu veranlassen könnten, ihre geldpolitischen Stützungsmaßnahmen früher als geplant zurückzufahren. Selbst die wieder aufkeimende Besorgnis über die Pandemielage scheint den Risikoappetit nicht zu schmälern. |

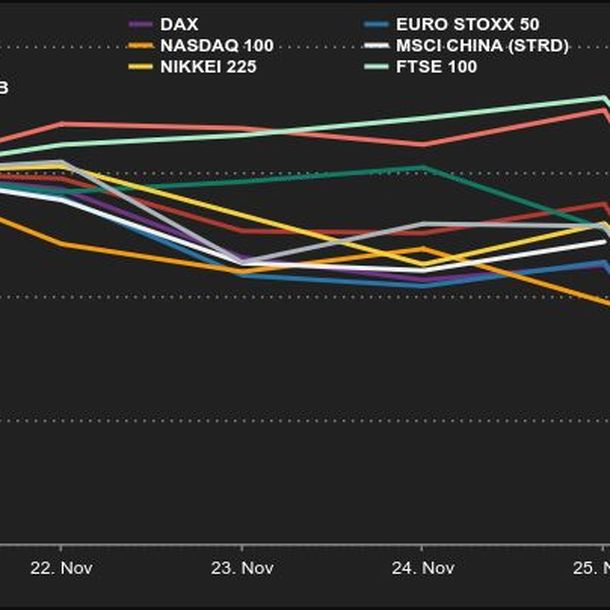

| Indizes Die Indizes beendeten die Woche uneinheitlich, wobei die Wall Street die schwächste Performance zeigte. In Asien erholten sich der Shanghai Composite und der Hang Seng um 2,5 % bzw. 2,45 %. Der Nikkei fiel dagegen um 0,40 % zurück. In Europa verbuchte der DAX in dieser Woche ein Plus von 0,4 %, der CAC 40 rückte 1,2 % vor und der FTSE 100 gewann 0,6 % hinzu. In den Peripherieländern des Euroraums gaben der spanische und der italienische Leitindex 0,8 % bzw. 0,5 % ab, während der portugiesische Leitindex 1,8 % gutmachte. Jenseits des Atlantiks belasteten Inflationsängste und der starke US-Dollar die Entwicklung. So büßten der Dow Jones und der S&P 500 im Laufe der Woche 0,7 % bzw. 0,4 % ein, und auch der Nasdaq 100 verzeichnete ein Minus von 1,1 %.  |

| Rohstoffe Mangels Impulsen für eine weitere Aufwärtsbewegung tendierten die Ölpreise in der vergangenen Woche seitwärts. Zudem korrigierte die OPEC ihre Schätzung des Anstiegs der Ölnachfrage für das laufende Jahr nach unten und verwies auf den unerwartet schwachen Aufschwung in China und Indien. Die Aufmerksamkeit der Marktteilnehmer galt darüber hinaus den Verlautbarungen der Biden-Regierung. Denn die USA könnten erwägen, ihre strategischen Reserven anzuzapfen, um die Preise zu drücken. Rohöl der Sorte Brent notiert aktuell bei ca. 82 USD, die US-Referenzsorte WTI bei 80,7 USD je Fass. Anlegern, die in Gold investierten, zauberte die jüngste Entwicklung wieder ein Lächeln ins Gesicht. Der Preis der Feinunze bewegte sich endlich aus dem Korridor von 1.720-1.830 USD heraus, in dem er seit Juni verharrt hatte. Die Zahlen zum US-Verbraucherpreisindex wirkten quasi wie ein Elektroschock und ließen den Preis des als Inflationsabsicherung geschätzten Edelmetalls in die Höhe schnellen. Die Feinunze Gold kostet nun ca. 1.855 USD, während der Silberpreis auf über 25 USD stieg. Auch die Industriemetalle schlossen sich dem Aufwärtstrend an. Die Produktion von Basismetallen wird weiterhin durch Stromabschaltungen in einigen Teilen Chinas beeinträchtigt, was die Preise nach oben treibt. Die Tonne Kupfer notiert bei ca. 9.850 USD, Nickel legte auf 19.800 USD zu, und auch der Aluminiumpreis stieg auf 2.645 USD je Tonne. Im Agrarbereich erreichte der Preis von Weizen einen neuen Jahreshöchststand und kletterte in Chicago über die Marke von 800 Cent je Scheffel. |

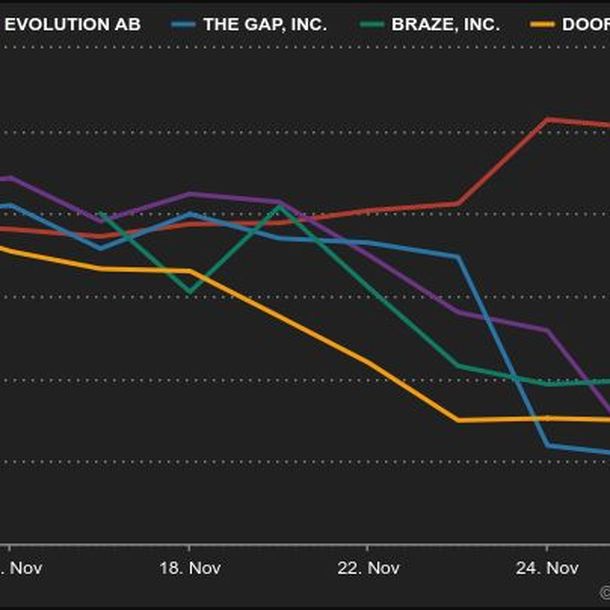

| Aktien Elektrofahrzeuge: Die Tesla-Aktionäre sehen sich mit einer weiteren Laune von Elon Musk konfrontiert, der seine Absicht, 10 % der von ihm gehaltenen Aktien zu verkaufen, auf Twitter zur Abstimmung stellte. Kurz nach dem positiven Votum, das den Kurs im Verlauf von zwei Handelstagen um 15 % einbrechen ließ, verkaufte der Tesla-Chef Aktien im Wert von 5 Mrd. USD. Weitere Verkäufe sind geplant, um dem Umfrageergebnis Genüge zu tun. In derselben Branche hat Rivian seinen Börsengang erfolgreich abgeschlossen. Zwei Tage nach der Erstnotierung war das Unternehmen 105 Mrd. USD wert - fast so viel wie Daimler, das in 30 Minuten mehr Fahrzeuge verkauft als Rivian seit seiner Gründung. Schaeffler: Der deutsche Industrie- und Automobilzulieferer gewann diese Woche über 10 % hinzu, nachdem sein Ausblick optimistischer ausgefallen war als die Branchenexperten der Analysehäuser erwartet hatten. Davon konnten auch die Mitbewerber profitieren. Johnson Matthey: Der britische Spezialist für Spezialchemikalien und Edelmetalle für modernste Anwendungen in der Werkstofftechnologie verkündete überraschend seinen Rückzug aus dem Geschäft mit Batteriematerialien für die Autoindustrie. Zur Begründung führte der Konzern unter anderem die wachsende Konkurrenz an. Infolgedessen schmolz der "Elektromobilitäts"-Aufschlag dahin und der Kurs stürzte an nur einem Handelstag um 19 % ab. Sika: Die Aktie legte innerhalb einer Woche um 10 % zu, nachdem das Unternehmen die Übernahme der ehemaligen BASF-Tochter MBCC angekündigt hatte. Die Anleger ließen sich vom Kaufpreis von 5,5 Mrd. CHF nicht abschrecken, denn sie rechnen fest damit, dass dem Schweizer Konzern die Integration gelingen wird. Es handelt sich um die größte Akquisition in der Unternehmensgeschichte von Sika. Beyond Meat: Der auf die Produktion veganer Fleischersatzprodukte spezialisierte US-amerikanische Nahrungsmittelkonzern hat erneut enttäuschende Zahlen veröffentlicht, die den Kurs in dieser Woche um 20 % einbrechen ließen. Ist ein Unternehmen großzügig bewertet, reicht es eben oft nicht aus, einfach nur im Trend zu liegen. Für einen weiteren Kursschub müssen auch entsprechende Ergebnisse folgen.  |

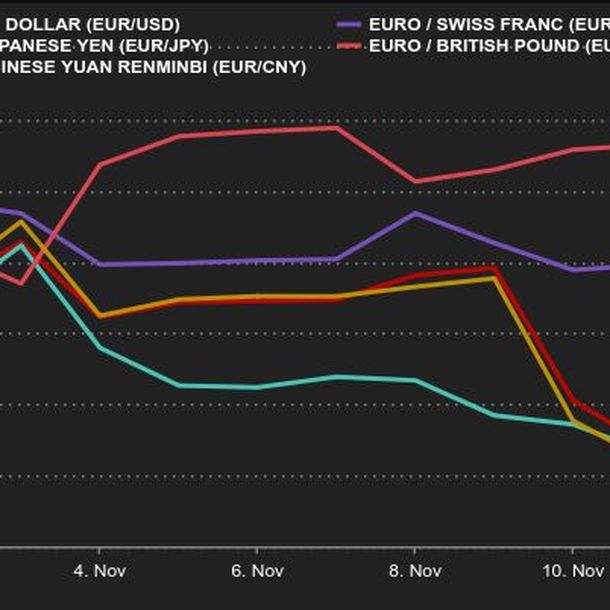

| Makroökonomie Den 10. November hatten sich vermutlich viele Anleger in Erwartung der US-Inflationszahlen für Oktober in ihrem Kalender rot markiert. Schließlich ist die größte Sorge derzeit eine Überhitzung der Preise. Denn dann müssten die Zentralbanken vielleicht den Liquiditätshahn zudrehen, um die Wirtschaft vor größeren Schäden zu bewahren. Wie schon in den vergangenen Monaten übertraf die Inflation in den USA die Erwartungen. So kletterten die Preise gegenüber dem Vormonat um 0,9 % bzw. gegenüber dem Vorjahr um 6,2 % nach oben. Auch wenn die Anleger in der höheren Teuerungsrate eine weitere Herausforderung für die US-Notenbank Fed sehen, drehten die Indizes nur kurzfristig ins Minus. Das eigentliche Problem ist bekannt: Die US-Währungshüter und ihre internationalen Kollegen müssen den Königsweg finden, um die Konjunktur zu beleben, einer Überhitzung entgegenzuwirken und die außerordentlichen Stützungsprogramme zurückzufahren. Bislang ist die Reaktion der US-Geldpolitik auf das Dilemma noch unklar, weshalb die Aktienmärkte erst einmal gelassen bleiben. Auch an den Anleihemärkten blieb es ruhig, obwohl eine Zinsanhebung näher rücken könnte. Die Anleiherenditen stabilisierten sich im Bereich der Vorwochenniveaus: 10-jährige US-Staatsanleihen rentierten mit 1,56 % und deutsche Bundesanleihen mit der gleichen Laufzeit verzeichneten eine Rendite von -0,25 %. Am Devisenmarkt legte der US-Dollar gegenüber der Gemeinschaftswährung erneut zu. 1 EUR kostet nun 1,1447 USD. Diese Entwicklung wurde zum Ende der Woche durch erneute Spannungen an den östlichen Grenzen Europas (zwischen der EU und Belarus sowie zwischen Russland und der Ukraine) angefacht. Auch gegenüber dem britischen Pfund gewann der US-Dollar wieder an Boden (1 USD = 0,747099 GBP). Der Marktwert von Kryptowährungen hat in dieser Woche kurzzeitig die Marke von 3 Bio. USD geknackt, ist danach aber schnell wieder gesunken. Der Preis eines Bitcoins liegt weiterhin bei über 60.000 USD und der bisherige saisonale Verlauf spricht für eine gute Performance zum Jahresende. In der kommenden Woche dürfte am Dienstag die Veröffentlichung der US-Einzelhandelsumsätze für Oktober im Fokus stehen. Außerdem sind von den Notenbanken in Europa und den USA einige Neuigkeiten zu erwarten.  |

| Novemberkälte lässt Preise nicht einfrieren Im November sollte sich die Aufmerksamkeit der Anleger eigentlich auf das Zurückfahren der Anleihekaufprogramme richten. Doch in den USA wird die Inflation wohl auch weiterhin Gesprächsthema bleiben. Da der Verbraucherpreisindex ein Allzeithoch erreicht hat, dürfte eine Reduzierung der Liquiditätsspritzen durch die Notenbanken unmittelbar bevorstehen. Darüber hinaus fielen die Quartalsergebnisse der Unternehmen gemischter aus als erwartet. In diesem Umfeld gaben die US-Indizes zwar um einige Punkte nach, doch solange eine Leitzinsanhebung nicht zur Debatte steht, gibt es keinerlei Grund zur Sorge um die Aktienmärkte. |