|

|

| Tops / Flops der Woche |

Tops Kion (+24 %): Der deutsche Gabelstapler-Hersteller gehört zu den Aktien, die 2022 an den Börsen Schiffbruch erlitten. Mit seinen soliden Fundamentaldaten hat der Konzern nun aber wieder einige Anleger angelockt, die auf eine Erholung setzen. Alibaba (+19 %): Der chinesische Online-Händler profitiert von der wieder erstarkten Risikofreude, die das Interesse an chinesischen Technologieaktien neu entfacht hat. Hintergrund ist die Abkehr von der Null-Covid-Politik im Reich der Mitte und die daraus resultierende Hoffnung auf einen Konjunkturaufschwung der weltweit zweitgrößten Wirtschaftsmacht. Zalando (+14 %): Der europäische E-Commerce zählte zu den Sektoren, die 2022 bei den Anlegern besonders in Ungnade fielen. Diese hoffen nun, zu günstigen Konditionen wieder einsteigen zu können, wovon auch Autostore, About You und Ocado in der vergangenen Woche profitierten. Saint-Gobain (+13 %): Die Anleger überdenken ihre Einstellung zu dem französischen Konzern. Hauptgrund hierfür sind die Aktivitäten von Saint-Gobain in der Herstellung von Dämmstoffen. Diese gelten als Megatrend, weil sie Energieverluste und damit energiebedingte Emissionen reduzieren. Auch die im Vergleich zum historischen Durchschnitt niedrige Bewertung steigert die Attraktivität des Titels.

Ryanair (+12 %): Mit einer Anhebung der Prognosen für das im März endende Geschäftsjahr hielt die irische Airline für ihre Aktionäre eine gelungene Überraschung bereit. Auch andere Nachrichten aus dem Sektor verschafften dem Titel Aufwind, etwa die dynamische Entwicklung des Passagieraufkommens bei Konkurrent Wizz Air. Equinor (-8 %): Die schwächelnden Erdölpreise machen dem Sektor zu schaffen, nachdem Ölunternehmen in den letzten beiden Jahren von soliden Kursentwicklungen verwöhnt waren. Unbegründet sind die Verluste indes nicht. Schließlich haben die Unternehmensergebnisse in der Branche 2022 wohl ihren Peak erreicht, es sei denn, die Ölpreise ziehen noch einmal an. Dann stellt sich die Lage wieder ganz anders dar. Tesla (-10 %): Enttäuschung folgt auf Enttäuschung beim US-Elektroautobauer. Ohnehin geschwächt durch die Twitter-Eskapaden von CEO Elon Musk, vermeldete der Konzern nun auch noch unerwartet niedrige Auslieferungszahlen im 4. Quartal. Am hart umkämpften chinesischen Markt musste Tesla erneut seine Preise senken. Auch Rivian verlor 10 %. Der wie Tesla aus den USA stammende Hersteller von Elektrofahrzeugen enttäuschte ebenfalls mit seinen Absatzzahlen zum Jahresende. Constellation Brands (-10 %): Der US-amerikanische Spirituosen-Gigant hat seine Gewinnprognose für das am 28. Februar zu Ende gehende Geschäftsjahr nach unten korrigiert, nachdem die Ergebnisse im 3. Geschäftsquartal die Erwartungen verfehlt hatten. SES-Imagotag (-13 %): Die Anleger kehrten den Börsenlieblingen 2022 zu Beginn des neuen Jahres den Rücken zu, da sie an den ersten Handelstagen 2023 ihre Vorliebe für günstig gehandelte Titel wiederentdeckten. Auf der Suche nach Marktbeta oder einem Hebeleffekt passen hoch bewertete Aktien nicht ins Konzept, selbst wenn es sich um Qualitätstitel handelt. Snowflake (-15%): Mehrere US-Technikwerte wurden diese Woche massiv abgestraft. Grund war das angesichts des undurchsichtigen geldpolitischen Kurses der US-Notenbank Fed bestehende Misstrauen der Wall Street gegenüber Wachstumstiteln. Datadog wurde vergangene Woche ebenfalls in Mitleidenschaft gezogen. |

|

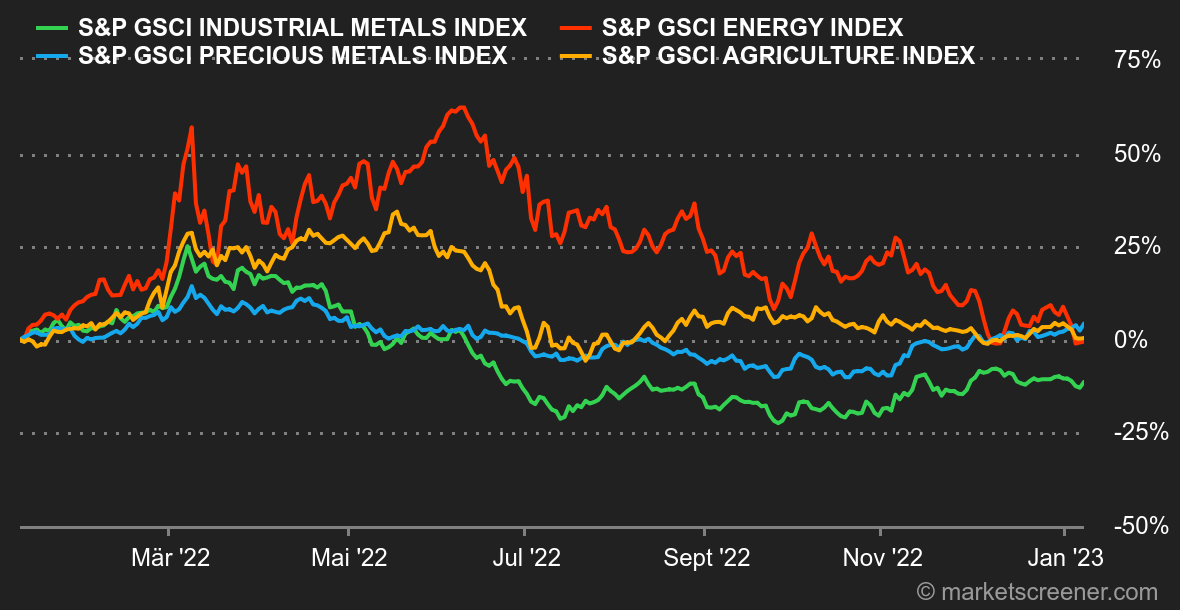

| Rohstoffe |

Energie: An den Ölmärkten herrschte diese Woche Katerstimmung. Mit einem Preisrückgang um ca. 7 % bei den Ölsorten Brent und WTI verpatzten sie den Jahresstart. Hintergrund waren Negativschlagzeilen der Nachrichtenagentur Reuters, deren Einschätzung zufolge die OPEC die Fördermenge im Dezember ungeachtet der angepeilten Drosselung erhöht hat. Demnach soll das Ölkartell im vergangenen Monat 29 Millionen Barrel pro Tag gefördert haben, was einem Plus von 120.000 Barrel täglich gegenüber November entspricht. Diese Steigerung hängt zu einem großen Teil mit der Wiederaufnahme der Förderung in Nigeria zusammen. Gleichzeitig blicken die Marktteilnehmer mit Sorge auf die potenziellen Folgen der rasanten Ausbreitung des Coronavirus in China. Dies könnte trotz der Wiederöffnung des Landes früher oder später die Nachfrage bremsen. Die Nordseesorte Brent notiert bei ca. 80 USD, während die US-Referenzsorte WTI mit 75 USD pro Barrel gehandelt wird. Die außergewöhnlich milden Temperaturen in weiten Teilen Europas belasten nach wie vor den Erdgaspreis. Der Referenzpreis an der Börse TTF in Rotterdam liegt bei 75 EUR/MWh und damit auf dem niedrigsten Niveau seit 2021. Metalle: Nach Angaben des Informationsdienstes Shanghai Metals Market dämpft die Coronawelle in China den Industriemetallverbrauch. Hütten und Stahlhersteller fahren ihre Produktion herunter, weil Arbeitskräfte fehlen. Eine Tonne Kupfer notiert an der Londoner Metallbörse bei etwa 8.400 USD. Der Goldpreis stieg auf 1.850 USD: Das Edelmetall profitiert vom Rückgang der Anleiherenditen. Agrarprodukte: Am Markt für Agrarrohstoffe beginnen sich die Preise von Weizen und Mais an der Börse in Chicago bei 750 bzw. 657 Cent pro Scheffel zu konsolidieren. |

|

| Makroökonomie |

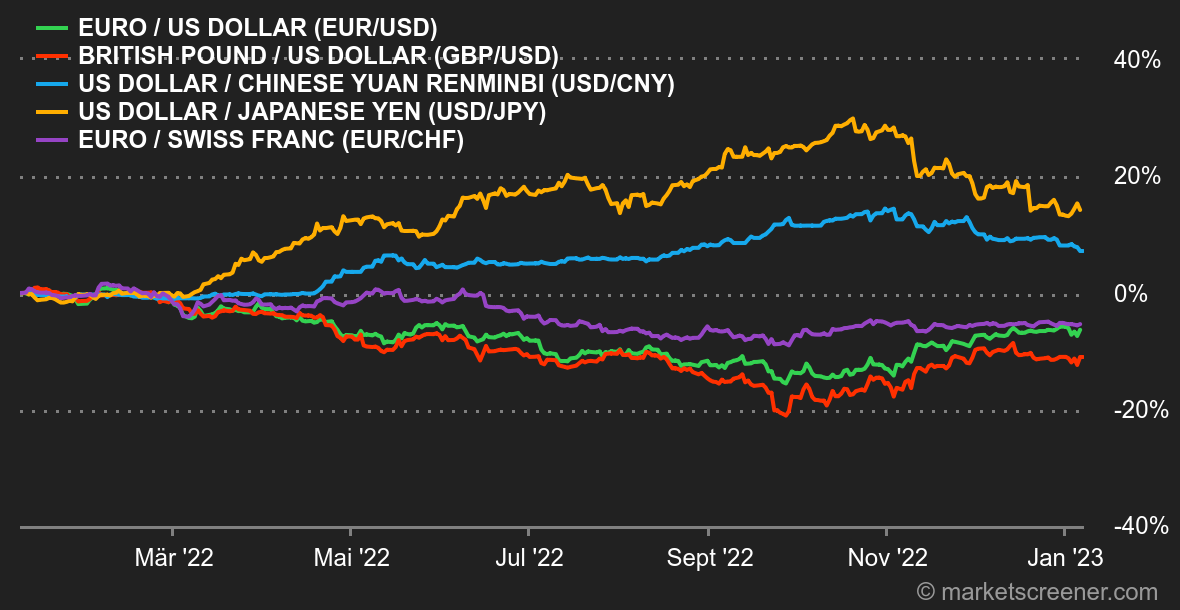

Marktstimmung: Hoffen und Bangen. Die Inflationsdynamik in Europa verlangsamt sich und weckt erneute Hoffnungen auf eine weniger aggressive Zinspolitik der EZB. Gleichzeitig hat der kräftige Rückgang des Gaspreises das Risiko für die Unternehmen auf dem alten Kontinent gemindert. Etwas anders war die Stimmung in den USA. Dort herrscht nach wie vor große Unsicherheit über die Geldpolitik der Fed, da die unverändert soliden Konjunkturdaten die US-Notenbank von einer Lockerung ihrer restriktiven Politik abhalten. Zumindest bis am Freitag die Arbeitsmarktzahlen für Dezember veröffentlicht wurden. Die nach wie vor niedrige Arbeitslosenquote von 3,5 % belegt zwar, dass die Wirtschaft nach wie vor brummt, das Lohnwachstum hat sich jedoch etwas abgekühlt. Die Anleger scheinen aus diesem geringfügigen Rückgang abzuleiten, dass die Maßnahmen der Fed langsam Wirkung zeigen. Devisen: Die erste Woche im neuen Jahr war für den US-Dollar recht erfreulich. Er verzeichnete ein Plus von über 2 % gegenüber dem Yen und legte zwischen 1 und 2 % gegenüber dem Euro sowie dem Pfund Sterling zu. Nach der langen Hängepartie im 4. Quartal setzt der Greenback somit seinen Aufwärtstrend fort und orientiert sich dabei an den US-Wirtschaftszahlen. Solange diese robust sind, nähren sie die Aussicht auf längerfristig hohe Zinsen. Der EUR/CHF-Kurs verharrte im Bereich von 0,9879 CHF. Anleihen: So weit, so gut. Trotz eines weiterhin robusten US-Arbeitsmarkts, der die Fed unter Druck setzt, kamen die Renditen am Freitag ins Stocken und schürten so den Aufwärtstrend an den Aktienmärkten. Damit ist die seit mehreren Monaten zu beobachtende Korrelation zwischen Anleiherenditen und Aktienindizes ungebrochen. Die Renditen zehnjähriger US-Staatsanleihen werden nach wie vor von ihrem gleitenden 50-Tage-Durchschnitt - der Widerstandslinie im Bereich von 3,80/3,90 % - gedeckelt, was den Renditeanstieg in Schach hält. Diesseits des Atlantiks sanken die Renditen zehnjähriger Bundesanleihen, nachdem sie zuvor die Höchststände vom Oktober im Bereich von 2,55 % anvisiert hatten. Wir rechnen eher mit weiter sinkenden Anleiherenditen. Kryptowährungen: Der Bitcoin setzte den Trend von Ende 2022 fort. In der ersten Woche des neuen Jahres zeigte er eine relativ geringe Volatilität und pendelte weiter stabil um die Marke von 16.800 USD. Bei Redaktionsschluss belief sich das Wochenplus auf 0,86 %. Die Anlegernachfrage nach Bitcoin bleibt also sehr verhalten. Mit einem Anstieg um 4 % in dieser Woche übertraf Ether, die zweitwichtigste digitale Währung gemessen an ihrer Kapitalisierung, ganz klar die Nummer 1. Das macht das Katastrophenjahr 2022 aber noch lange nicht wett. Termine: US-Notenbankchef Jerome Powell wird am Dienstagnachmittag eine Rede halten. Zweifellos ist das ein wichtiger Termin für die Märkte, genau wie die Veröffentlichung der US-Inflationszahlen für Dezember am Donnerstag. Darüber hinaus steht am Freitag der vorläufige Index zum US-Verbrauchervertrauen der Universität Michigan auf dem Programm, der von den Anlegern ebenfalls mit Spannung erwartet wird. China wird in der Nacht von Montag auf Dienstag die aktuellen Verbraucher- und Erzeugerpreise veröffentlichen. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |