|

|

| Tops / Flops der Woche |

Essity (+15 %): Die Quartalsergebnisse des Eigentümers der Toilettenpapiermarke Lotus sind besser ausgefallen als erwartet. Der Kostenanstieg wurde durch den Preiseffekt überraschend gut kompensiert. Avis Budget (+12,50 %): Aktien mit Bezug zur Tourismusbranche befanden sich vergangene Woche auf Erholungskurs. Das US-amerikanische Mietwagenunternehmen profitierte darüber hinaus von der Hochstufung seiner Empfehlung durch Barclays von "Untergewichten" auf "Neutral", obgleich die Aktienbewertung des Analysten weiterhin niedriger ist als das aktuelle Niveau. Rexel (+10 %): Der französische Elektrogroßhändler hatte einen fulminanten Start ins neue Jahr, woraufhin die Analysten ihre Schätzungen nach oben korrigierten. International Business Machines (+10 %): Die Quartalsergebnisse von IBM sorgten bei den Anlegern für Begeisterung, denn das Cloud-Angebot der Gruppe hat einen wesentlichen Beitrag geleistet. In diesem Bereich schien das Unternehmen mit den Wettbewerbern bislang nicht richtig mithalten zu können. Holcim (+8 %): Der Zementhersteller konnte mit deutlich über den Erwartungen liegenden Ergebnissen zum 1. Quartal aufwarten und sich so aus der jüngsten Abwärtsspirale befreien. Die Zahlen untermauern eine überraschend starke Preismacht. Renault (+4,40 %): Die Ergebnisse sind im abgelaufenen Jahresviertel nicht so schwach ausgefallen wie erwartet. Der Autobauer bestätigte den geplanten Börsengang seines Elektroauto-Geschäfts im kommenden Jahr. Diese Ankündigung wurde vom Markt gut aufgenommen. Antofagasta (-11 %): Die Quartalszahlen waren mittelmäßig, lagen aber über den Erwartungen. Die Kupfermine Los Pelambres wird jedoch weiterhin durch die Dürre in Chile in Mitleidenschaft gezogen. Shopify (-20 %): Der kanadische Börsenstar hat eine harte Woche hinter sich. Der Titel wurde gemeinsam mit dem Technologiesektor abgestraft und zudem durch die Bekanntgabe von Gesprächen über den Kauf des Tech-Startups Deliverr nach unten gezogen. Didi Global (-30 %): Der Rückzug des Unternehmens von der US-Börse belastet nach wie vor den Aktienkurs. Die Abstimmung der Aktionäre steht noch aus. Netflix (-38 %): Die Gruppe hat seit Jahresbeginn Abonnenten verloren, und das Vertrauen der Anleger in das Geschäftsmodell schwindet. Selbst Bill Ackman, der im Januar in Netflix eingestiegen war, hat seine gesamte Beteiligung verkauft. Zeitgleich mit der Wachstumskrise am Streaming-Markt wird das wirtschaftliche Modell in Frage gestellt, insbesondere der Verzicht auf Werbung und die Möglichkeit der Kunden, problemlos zu anderen Anbietern zu wechseln. |

|

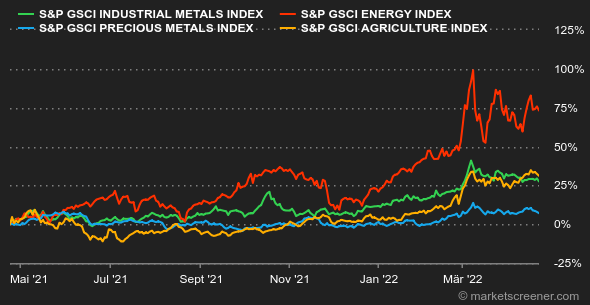

| Rohstoffe |

Die Rohölmärkte gaben diese Woche nach und werden weiterhin maßgeblich von der Lage in der Ukraine beeinflusst. Im Fokus steht insbesondere die Entwicklung der russischen Fördermengen, denn das Angebot kann aktuell die Nachfrage kaum befriedigen. In diesem Kontext lässt die Absenkung der globalen Wachstumsprognose durch den IWF eine rückläufige Ölnachfrage befürchten, was die Entspannung der Preise in dieser Woche erklärt. Rohöl der Nordseesorte Brent notiert aktuell bei ca. 106 USD, die US-Referenzsorte WTI bei 102 USD je Barrel. Bei den Edelmetallen schlug diese Woche der schärfere Ton der US-Notenbank Fed ins Kontor, der vor allem dem US-Dollar und den Anleiherenditen Auftrieb verlieh. Darunter litt insbesondere Gold, das sich nun wieder in kleinen Schritten von der Marke von 2.000 USD je Feinunze entfernt. Auch die Preise für Silber (24,3 USD) und Platin (930 USD) schlossen sich dem Abwärtstrend an. Dagegen tendierte Palladium in der vergangenen Woche seitwärts - nicht zuletzt aufgrund des hohen Anteils Russlands an den Produktionsmengen, der fast ein Drittel des weltweiten Angebots ausmacht. Bei den Industriemetallen sorgte der anziehende US-Dollar weitgehend für eine Verschnaufpause. Lediglich der Nickelpreis konnte sich mit 33.775 USD pro Tonne recht gut behaupten. Kupfer verzeichnete in der abgelaufenen Woche ein Auf und Ab und wurde bei Redaktionsschluss an der LME mit etwa 10.300 USD gehandelt. Im Agrarbereich zeigte der Preis von Bauholz innerhalb von fünf Tagen einen Anstieg um 15 % auf über 1.000 USD. Aufgrund höherer Lagerbestände und nachlassender Lieferengpässe hatten die Bauholzpreise zuvor stark nachgegeben. In Chicago sanken die Preise für Weizen und Mais auf 1.070 Cent bzw. 780 Cent je Scheffel. |

|

| Makroökonomie |

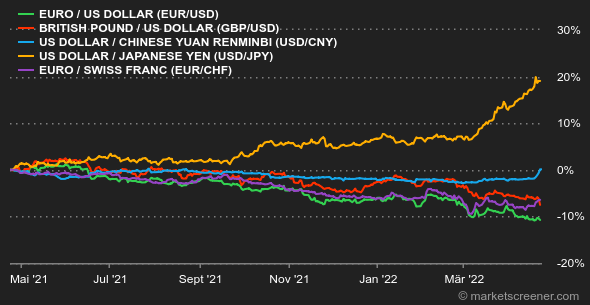

Die in dieser Woche veröffentlichten makroökonomischen Indikatoren lieferten kaum neue Erkenntnisse. Die Federal Reserve bereitete die Anleger derweil weiter auf ein Umfeld mit höheren Zinsen vor. Sie scheint gewillt, das Tempo weiter zu verschärfen und von einem Allegro zum Presto überzugehen. Der US-Notenbankchef Jerome Powell zerschlug am Donnerstag die letzte Hoffnung auf eine geldpolitische Straffung in kleinen Schritten: Seine Äußerungen lassen vermuten, dass der Leitzins am 4. Mai mit an Sicherheit grenzender Wahrscheinlichkeit um einen halben Prozentpunkt steigen wird. Die Entschlossenheit der Fed, schneller an der Zinsschraube zu drehen, kam den Renditen von US-Staatsanleihen zugute. 10-jährige Papiere erreichten zum Wochenschluss 3,95 % bei einer erneuten Inversion der Zinskurve, während über 5 Jahre laufende Titel knapp über 3 % lagen. In Europa rentierten deutsche Bundesanleihen mit 0,94 %, ihre französischen Pendants warfen 1,39 % ab. Schweizer Papiere beendeten die Woche mit 0,84 %. Am Devisenmarkt setzte der US-Dollar seinen Anstieg gegenüber den asiatischen Währungen fort: 1 Dollar kostete zum Wochenschluss 128,398 JPY bzw. 6,4927 CNY. Der USD/EUR-Kurs zeigte einige Ausschläge, doch der Greenback konnte sich gut behaupten und schloss im Verhältnis zum Euro mit 1,0820 USD. Der Bitcoin verharrt bereits seit über zehn Tagen im Bereich um 40.000 USD - ein Seitwärtstrend der Digitalwährung, der die Nerven der Krypto-Investoren noch mehr als zuvor strapaziert. Die Anleger lassen sich offenbar von der eingetrübten Konjunktur beeinflussen, die von sich aus keine oder kaum positive Impulse für eine Wiederbelebung des Marktes für Krypto-Assets liefert. Nächste Woche stehen in den USA drei wichtige Veröffentlichungen an: die Auftragseingänge für langlebige Wirtschaftsgüter im März (Dienstag), die erste BIP-Schätzung für das 1. Quartal (Donnerstag) und die Zahlen zur Verbraucherpreisentwicklung im März (Freitag). Weitere wichtige Konjunkturindikatoren sind der deutsche Ifo-Geschäftsklimaindex für April (Montag) und die Schätzung der Inflation im Euroraum für den Monat April (Freitag). |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |