|

|

| Tops / Flops der Woche |

TOPS Encavis (+27%): Der Finanzinvestor KKR hat Interesse an einer Übernahme des deutschen Wind- und Solarparkbetreibers bekundet. Angesichts der Abneigung der Märkte gegen erneuerbare Energien und in diesem Sektor aktuell sinkender Kurse ist das Midcap-Unternehmen, dessen Aktie seit ihrem Höchststand 45% und allein in diesem Jahr 11% verloren hat, ein attraktives Übernahmeziel für den US-amerikanischen Private-Equity-Riesen. Dieser setzt weiterhin auf Ökoenergie und insbesondere auf das Ziel der deutschen Bundesregierung, bis 2030 den Erneuerbaren-Anteil auf 80% zu steigern (aktuell 52%). Traton (+21%): Die auf Nutzfahrzeuge und Busse spezialisierte Volkswagentochter profitiert von der starken Nachfrage nach Nutzfahrzeugen und den Bemühungen um Effizienzsteigerungen. 2023 war für das Unternehmen ein gutes Jahr, in dem sich der Umsatz um 16% erhöhte und das bereinigte operative Ergebnis um 95% gesteigert wurde. Der Fahrzeughersteller präsentierte sich voller Zuversicht für 2024, obwohl er mit einer Verlangsamung des weltweiten Lkw-Absatzes rechnet. Gleichzeitig erhöhte er die Dividende. Oddo hob sein Kursziel für den Titel von 28 auf 40 EUR an. HPE (+17%): Hewlett Packard Enterprise veröffentlichte insgesamt enttäuschende Zahlen. Der Gewinn je Aktie und der Umsatz gingen im Berichtsquartal um 24% bzw. 14% zurück, und auch der Ausblick fällt nicht gerade rosig aus. Der Markt fokussierte sich aber eher auf die guten Nachrichten: Der US-Konzern dürfte wie sein Mitbewerber DELL den Hype um das Zauberwort KI nutzen, um optimierte Server in größerer Zahl abzusetzen. Auch im Telekommunikationssektor rechnen die beiden Giganten mit einer noch größeren Marktdurchdringung. Bachem (+16%): Dem Schweizer Biochemieunternehmen zufolge ist der Umsatz im abgelaufenen Geschäftsjahr um 8,6% (währungsbereinigt +12,8%) gestiegen. Das EBITDA erhöhte sich um 3,9%. Bachem hob die an die Aktionäre auszuschüttende Dividende an und rechnet für 2026 mit einem Jahresumsatz über der Milliardengrenze. Der Aufschwung könnte aber von nur kurzer Dauer sein, da die Analysten die Wachstumsaussichten des Konzerns inzwischen in Zweifel ziehen. Celsius (+13%): Der Hersteller von Energy Drinks sorgte an den Märkten für heitere Stimmung, denn die Quartals- und Geschäftsjahresergebnisse übertrafen die Erwartungen. Der Umsatz hat sich im Geschäftsjahr verdoppelt, und nach dem Verlust im Vorjahr konnte die Gesellschaft nun mit einem erfreulichen Gewinn aufwarten. Mehrere Analysten haben ihr Kursziel für den Titel nach oben korrigiert, der seit Jahresbeginn ein Plus von über 63% verbucht. Kroger (+12%), Target (+10%), Burlington Stores (+5%): Konsumgütertitel befinden sich auf Erholungskurs, das zeigen auch die in der aktuellen Woche veröffentlichten US-Indizes zum Verbrauchervertrauen. Die drei amerikanischen Einzelhändler legten für das abgelaufene Quartal trotz Inflation nicht nur robustere Ergebnisse vor als erwartet (Anstieg der Gewinne und Bruttomargen), sondern überzeugten mit optimistischen Aussichten für das kommende Geschäftsjahr. Burlington konnte seinen Absatz in den vergangenen drei Monaten sogar um 14% steigern. Lyft (+15%): Nachdem das Researchhaus RBC Capital Markets eine Marktprognose veröffentlicht hatte, geht es für den Fahr- und Lieferdienst weiter bergauf. Aus Analystensicht könnten Lyft und Doordash bei einer Bündelung ihrer Kräfte mit Uber konkurrieren und ein ausgewogenes Duopol schaffen, das dem Markt zugutekäme. Der das Unternehmen beobachtende Analyst erhöhte sowohl seine Empfehlung als auch das Kursziel für beide Werte deutlich, und der Markt folgte auf dem Fuße. Thales (+6%): Die Aktie des französischen Verteidigungs- und Raumfahrtkonzerns kletterte diese Woche auf ein Allzeithoch. Das Unternehmen legte deutlich über den Erwartungen liegende Geschäftsjahreszahlen vor. Positiv hatte sich insbesondere der hohe Auftragsbestand von 45 Mrd. EUR ausgewirkt. Im Jahresvergleich stieg das EBIT um fast 11%, der Umsatz um 7,9%. Dies war unter anderem dem Aufschwung im zivilen Luftfahrtgeschäft zu verdanken. Der freie Cashflow übertraf 2 Mrd. EUR. Auch für das laufende Geschäftsjahr legte das Unternehmen einen vielversprechenden Ausblick vor. FLOPS HelloFresh (-46%): Der deutsche Anbieter von Kochboxen ist im freien Fall. Das Unternehmen machte äußerst enttäuschende Vorgaben für das laufende Geschäftsjahr und hat sogar seine Ziele für 2025 gestrichen, da es einen kräftigen Nachfragerückgang erwartet und stärker in sein Vertriebsnetz investieren will. Inzwischen zweifeln die Analysten am Geschäftsmodell und am Management. Foot Locker (-30%): Schwerer Absturz für den Sportartikelhändler, der diese Woche enttäuschende Quartalszahlen und einen verhaltenen Ausblick veröffentlichte. Im Berichtsquartal musste das Unternehmen einen drastischen Rückgang des bereinigten Ergebnisses und eine Ausweitung des Verlustes hinnehmen. Der Einzelhändler wird sein Margenziel nun voraussichtlich erst 2028 erreichen und rechnet im laufenden Jahr mit einem Umsatzrückgang. Darüber hinaus kündigte das Unternehmen zum Entsetzen der Aktionäre an, die Aussetzung der Dividende zu verlängern, um sich auf Investitionen konzentrieren zu können. Teleperformance (-23%): Der französische Callcenter-Riese, der durch das Aufkommen der künstlichen Intelligenz in seiner Branche und wegen Zweifeln an der Tragfähigkeit des Geschäftsmodells bereits ins Wanken geraten ist, enttäuschte die Märkte mit den veröffentlichten Zahlen einmal mehr. Der Jahresumsatz verfehlte den Konsens, von einer zufriedenstellenden Rentabilität kann keine Rede sein und der Ausblick fällt zu konservativ aus. Der Titel hat seit Jahresbeginn über 30% an Wert verloren. Telecom Italia (-22%): Kalte Dusche für den italienischen Telekommunikationsanbieter, der diese Woche seine strategische Planung für die nächsten drei Jahre vorstellte. Nach dem Verkauf der Festnetzsparte, der noch in diesem Jahr abgeschlossen werden soll, liegt der Schwerpunkt auf Dienstleistungen. Hinsichtlich des Schuldenabbaus und der Cashflow-Prognosen des Konzerns äußerte der Markt erhebliche Bedenken. In dem schwierigen und wettbewerbsintensiven Markt halten die Analysten auch die Prognosen für das EBITDA-Wachstum für zu ambitioniert. Gitlab (-21%): Der auf Dienstleistungen in der IT-Entwicklung spezialisierte US-Konzern hat sich recht wacker geschlagen. Im abgelaufenen Quartal konnten Umsatz und Ergebnis über Erwarten gesteigert und der Verlust reduziert werden. Der Markt strafte jedoch die zurückhaltenden Prognosen des Konzerns für das laufende Quartal und das Geschäftsjahr ab. In diesen ist der Boom der künstlichen Intelligenz nicht berücksichtigt (und das Zauberwort, das die Wall Street so sehr mag, war nicht zu vernehmen). Vielmehr rechnet man mit einer Konjunkturabschwächung. Li Auto (-16%), Tesla (-13%), Vinfast Auto (-9%): Schwierige Woche für die Elektroautobauer: In China ist der Absatz von Elektrofahrzeugen aller Hersteller im Jahresvergleich um 21% und im Februar um 46% eingebrochen. Die weltweiten Aussichten sind ähnlich düster, da die Nachfrage infolge des wirtschaftlichen Abschwungs und einer neuen Vorliebe für Hybridfahrzeuge abflaut. Der Wettbewerb wird immer intensiver, und der ständig die Preise unterbietende Branchenriese BYD gewinnt Marktanteile von allen kleineren Mitbewerbern hinzu. Sofi (-17%): Das US-amerikanische Fintech musste diese Woche einen Rücksetzer hinnehmen, nachdem es angekündigt hatte, im Rahmen einer Privatplatzierung vorrangige Wandelanleihen im Wert von 750 Mio. USD mit einer Laufzeit bis 2029 ausgeben zu wollen. Die Aktie hat seit Jahresbeginn fast 25% verloren. Entain (-18%): Für den britischen Anbieter von Online-Glücksspielen und -Wetten schlugen gleich zwei Negativfaktoren zu Buche. Zum einen war bei den veröffentlichten Geschäftsjahreszahlen ein deutlich auf 928,6 Mio. GBP gestiegener Nettoverlust zu verzeichnen. Dieser war vor allem höheren Aufwendungen geschuldet. Zum anderen fällt auch der Ausblick des Unternehmens durchwachsen aus, denn bevorstehende regulatorische Maßnahmen werfen ihre Schatten voraus: In Großbritannien sollen Einsatzlimits für Online-Spielautomaten eingeführt werden und in den Niederlanden strengere Einzahlungslimits gelten. DHL Group (-10%): Der deutsche Post- und Logistikkonzern leidet unter der weltweiten Konsum- und Handelsflaute. Diese Woche veröffentlichte er seine Geschäftszahlen. Demnach gingen der Jahresgewinn je Aktie, das operative Ergebnis und der Umsatz im Jahresvergleich um 30%, 25% bzw. 13,4% zurück. Für das laufende Geschäftsjahr bleibt das Management bei seiner vorsichtigen Einschätzung und verweist auf die anhaltenden Unsicherheitsfaktoren wie Nachfrageschwankungen und geopolitische Krisen. Außerdem kündigte das Unternehmen an, Aktien im Wert von 4 Mrd. EUR zurückkaufen zu wollen. |

|

| Rohstoffe |

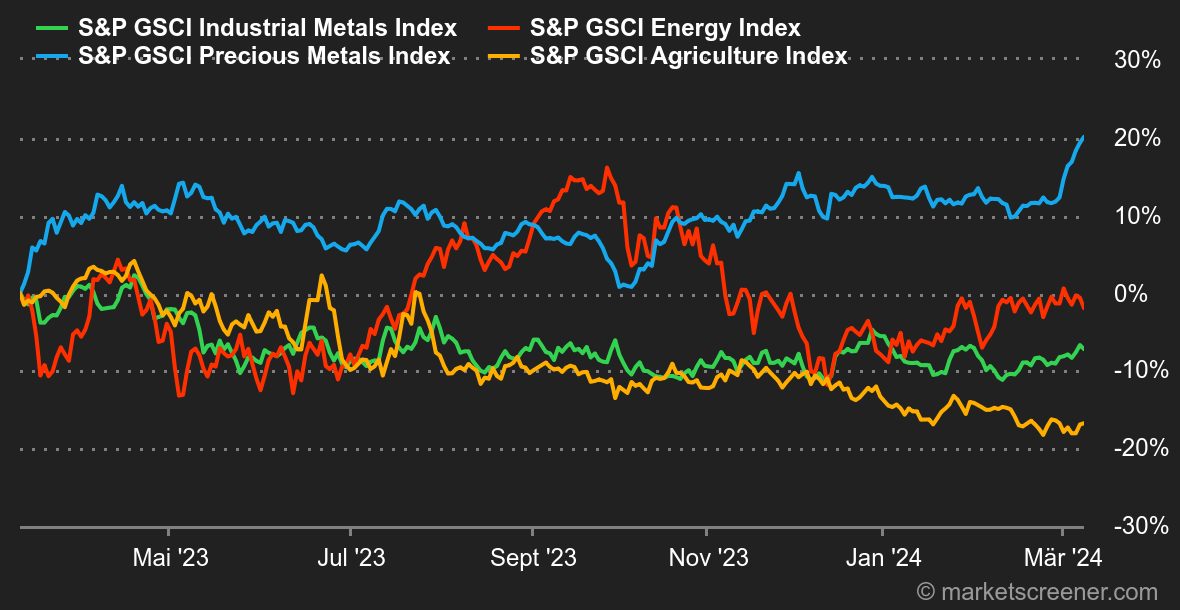

Energie: Die Ölpreise tendierten trotz einer ausgezeichneten Woche für den Ölsektor weiterhin seitwärts. Zunächst ließ die OPEC oder genauer gesagt Saudi-Arabien aufhorchen: Nicht, weil das Kartell an der gedrosselten Produktion festhalten will, sondern weil das saudische Königreich seine offiziellen Preise für Ölverkäufe an asiatische Kunden angehoben hat. Bleiben wir in Asien: Dort legte China seine aktuellen Handelszahlen vor. Die Öleinfuhren stiegen demnach im Vergleich zum Vorjahr, der Anstieg schrumpfte allerdings von Monat zu Monat. In den USA wachsen derweil die wöchentlichen Ölvorräte weiter, aber nur langsam. Die Nordseesorte Brent kostet aktuell ca. 82,50 USD und das US-Pendant WTI notiert im Bereich von 78 USD. Metalle: Was sagen uns die aktuellen Wirtschaftszahlen aus China? Die Metallimporte und -exporte sind recht solide und deuten auf eine zunehmende Nachfrage aus der Industrie hin. Entsprechend positiv war die Reaktion der Metallpreise: Eine Tonne Kupfer kostet in London 8.600 USD, Aluminium kletterte auf 2.250 USD und Zink auf 2.530 USD. Das Glanzlicht befindet sich jedoch aktuell im Segment der Edelmetalle. Die Rede ist natürlich von Gold, das die dritte Woche in Folge zulegte, auf 2.180 USD. In Dollar erreichte das Edelmetall dank der Wetten auf Zinssenkungen einen historischen Rekord. Dieses Umfeld ist günstig für das Edelmetall, das naturgemäß keine Rendite abwirft. Agrarprodukte: Die Börse in Chicago kann bei Weitem nicht mit der Begeisterung an den Aktienmärkten mithalten, denn die Getreidepreise tendieren weiter abwärts. Weizen sank unter das Jahrestief von 2023 und notiert nun bei ca. 525 Cent je Scheffel: ein Niveau, das zuletzt 2020 verzeichnet wurde. Mais konnte sich besser behaupten und stieg auf 440 Cent je Scheffel. Kakao verharrt derweil bei 6.500 USD pro Tonne auf hohem Niveau. |

|

| Makroökonomie |

Marktstimmung: Gut gemacht! Jerome Powell hat bei seiner doppelten Anhörung vor dem US-Kongress die erwarteten Töne angeschlagen. Er machte deutlich, dass die Fed zwar keine Eile hat, sich der Risiken einer zu restriktiven Politik für die US-Wirtschaft jedoch bewusst ist. Somit wurde die Tür für eine erste Zinssenkung im Juni offen gelassen. Und mehr hat der Markt nicht erwartet. Der Arbeitsmarkt ist unverändert robust. Im Februar wurden 275.000 neue Stellen außerhalb der Landwirtschaft geschaffen (gegenüber der Schätzung von 200.000). Die Arbeitslosenquote fiel mit 3,90% statt 3,70% etwas höher als erwartet aus. Insgesamt stießen diese Zahlen auf ein positives Echo. Die Rendite zehnjähriger US-Staatsanleihen sank am Freitagnachmittag weiter und testet nun die Marke von 4,07%. China entwickelte sich weiter ohne klare Richtung. Die Regierung hat sich für 2024 zwar ehrgeizige Ziele gesteckt, aber am Markt fragt man sich, wie sie erreicht werden sollen, wenn Peking keine mutigere Politik wagt. In Europa hat die EZB das Zinsniveau nicht angetastet, scheint aber Zinssenkungen ab Juni ins Auge zu fassen. Kryptowährungen: Der Bitcoin (BTC) setzte in dieser Woche seinen Höhenflug fort und leistete sich dabei sogar den Luxus, sein bisheriges Allzeithoch zu übertreffen. Am Freitag stieg die Digitalwährung zeitweilig auf über 70.000 USD und damit über den alten Rekord von 68.900 USD im November 2021. Diese Performance ist vor allem den anhaltenden Mittelzuflüssen in Bitcoin-Spot-ETFs jenseits des Atlantiks zu verdanken. So verwaltet der Bitcoin-ETF von BlackRock mittlerweile ein Vermögen von über 12 Mrd. USD. Der Bitcoin ist seit Montag um mehr als 7% gestiegen und liegt derzeit bei rund 68.000 USD. Diese Begeisterung für den Marktführer übertrug sich auch auf andere Kryptowährungen. Insbesondere profitierte davon der Ether (ETH: +13,5%), der sich ebenfalls einem Allzeithoch nähert, aber auch Solana (SOL) mit +14% und hochspekulative Assets wie Floki Memecoins (FLOKI) mit +56% und Shiba Inu (SHIB) mit +64%. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |