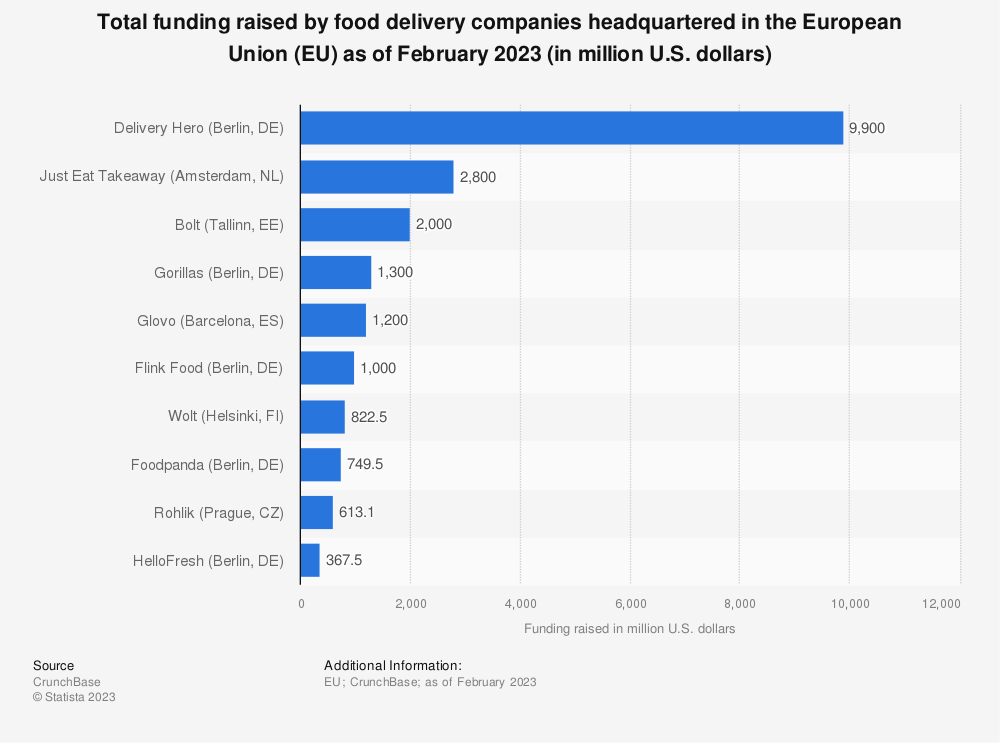

Seit 2013 finanzieren die Ventures Capital-Fonds (VCs) das Wachstum dieser jungen Unternehmen - insgesamt 13 Einhörner des europäischen Foodtech-Sektors. Hier die wichtigsten:

Von den wichtigsten Unternehmen der Branche in Europa seit ihrer Gründung aufgebracht Finanzmittel

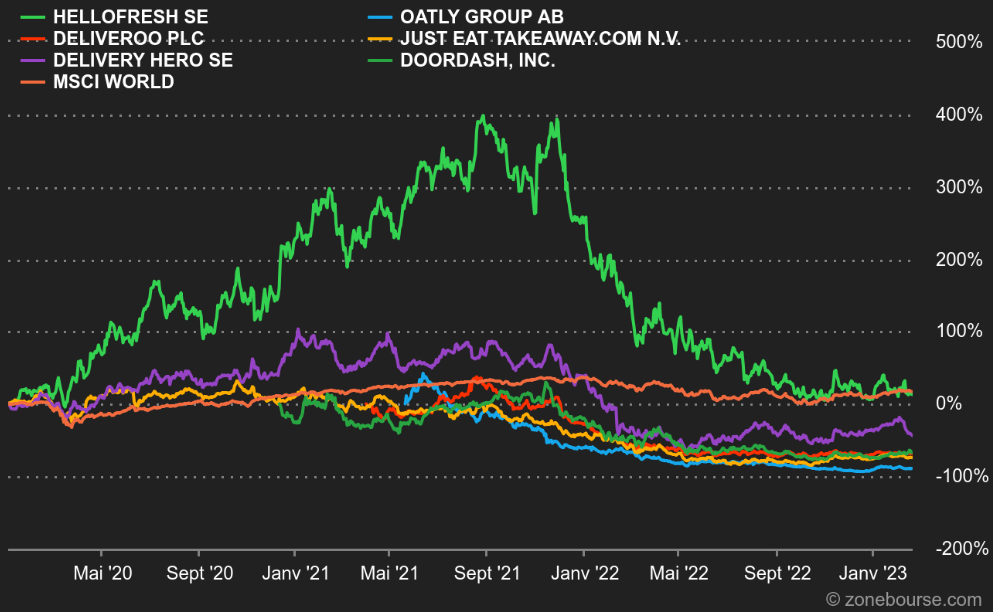

Die Mittelabflüsse von VCs über den Börsengang ihrer Nuggets nehmen zu und ermöglichen es Investoren, sich in diesem Sektor zu positionieren - beispielsweise die Börsengänge von Deliveroo an der LES und von OATLY an der NASDAQ im Jahr 2021. Es wird wichtig sein, die Börsenkurse dieser börsennotierten FoodTech-Werte mit Abstand zu betrachten, bevor man sich bei künftigen Transaktionen positioniert.

Kursentwicklung der wichtigsten börsennotierten FoodTech-Aktien seit Anfang 2020

Gespür für das richtige Timing

Auf der Speisekarte für diese Analyse: HelloFresh (HFG). Das Geschäft besteht in der Vorbereitung und Lieferung von Boxen mit Zutaten. Mit diesen können die Kunden Rezepte zubereiten, die sie auf der Website oder in der App von HelloFresh finden. Dieses Hybridmodell, das zwischen der Lieferung von Fertiggerichten und der Lieferung von Lebensmitteln angesiedelt ist, hat von den sich ändernden Konsumgewohnheiten profitiert. HelloFresh ist ein deutsches Foodtech-Unternehmen, das 2017 an die Börse ging und 318 Mio. Euro einnahm, bei einer Bewertung von 1,7 Mrd. Euro an der Frankfurter Börse.

Das in Nordamerika, Europa, Asien und Australien tätige Unternehmen erwirtschaftete zunächst einen Umsatz von 905 Mio. Euro und einen Verlust von 92 Mio. Euro. Wie sein Hauptkonkurrent Blue Apron, der einige Monate zuvor unter ähnlichen Umständen in New York an die Börse ging, muss HelloFresh den Übergang zu einem rentablen Modell beschleunigen.

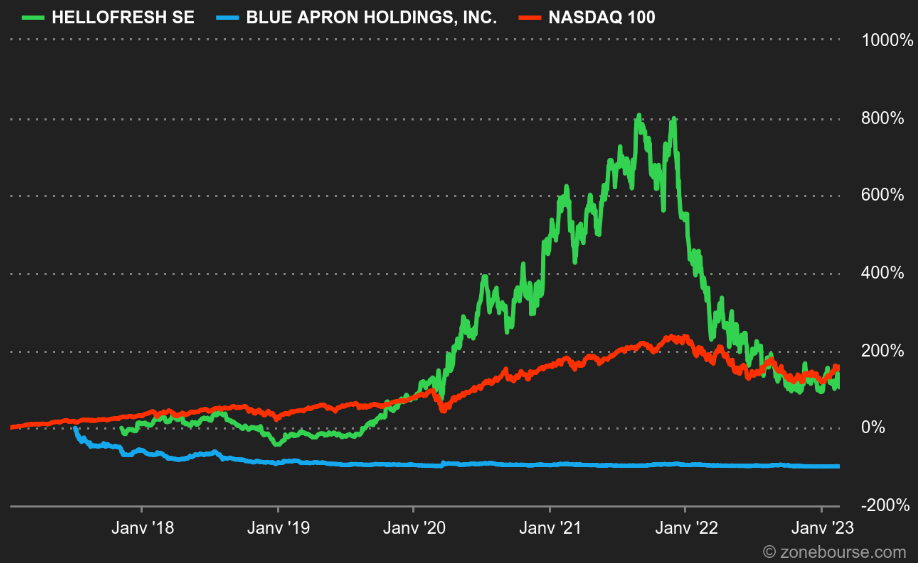

Der Aktienkurs hat sich innerhalb von fünf Jahren verdreifacht, liegt aber derzeit, im Jahr 2023, immer noch bei 22 Euro, nachdem die Aktie während der Pandemie ihren Höchststand erreicht hatte und auf 90 Euro angestiegen war. Der Grund für diesen Erfolg liegt auf der Hand: Die Verbraucher nutzten eifrig die Lösungen des Foodtech-Sektors in Zeiten der pandemiebedingten Einschränkungen.

Entwicklung der Aktienkurse von HFG und APRN

Diese Erklärung überschattet jedoch die entscheidende Frage, die sich jeder Anleger stellen sollte: Was sind die Schlüsselfaktoren für den Erfolg von HelloFresh? Wie konnte das Unternehmen von der Corona-Krise profitieren und sich als unangefochtener Weltmarktführer für Kochboxen positionieren, wo seine börsennotierte Konkurrenz versagte?

Die Antwort liegt in der Fähigkeit des Unternehmens, endlich Gewinne zu erwirtschaften. Gönnen wir uns einen kurzen Rückblick: Im Jahr 2017 sahen die Anleger immer noch einen Wettlauf um das Umsatzwachstum, und die Rentabilität war noch kein Schlüsselfaktor in den Bewertungsmodellen, insbesondere nicht im Vergleich zum Technologiesektor. Zwischen 2018 und 2019 bewegte sich HelloFresh von einer Marge von -6 % zum Break-even. Während dieses Zeitraums stagnierte Blue Apron und machte einen Verlust von 20 Euro pro 100 Euro Umsatz. Dann kam die Corona-Krise, und HelloFresh konnte aus dem Schwung Kapital schlagen. Bis 2020 verdoppelte das Unternehmen seinen Umsatz (von 1.809 Mio. Euro auf 3.750 Mio. Euro) und erzielte eine Nettomarge von 10 %. Die Würfel sind nun gefallen. Blue Apron hat die Chance verpasst, die erhoffte Erfolgsgeschichte zu schreiben.

Obwohl die beiden Unternehmen unter sehr ähnlichen Umständen an die Börse gingen, scheinen sie nicht die gleiche Reife zu haben. Zwei Jahre nach dem Börsengang erwirtschaftet HelloFresh ein positives EBITDA und freien Cashflow - die Gewinn- und Verlustrechnung ist zudem ausgeglichen. In zwei Geschäftsjahren konnte das Unternehmen seine Marge von -10 % auf -2 % senken. Diese Indikatoren sind starke Signale für Investoren, insbesondere bei einem so ausgeprägten Trend. Wenn unrentable Wachstumsunternehmen an die Börse gehen, gilt es vorsichtig zu sein, und die Prognosen des Unternehmens sowie seine Fähigkeit, Gewinne zu erzielen, genau zu beobachten.

Zurück zu den Fundamentaldaten

Obwohl sich die Rentabilitätsindikatoren des Unternehmens in den positiven Bereich bewegt haben, hatte HelloFresh, wie die Wachstumswerte des Technologiesektors, 2022 ein schwieriges Börsenjahr, in dem der Aktienkurs innerhalb eines Jahres um 57 % fiel. Der Aktienkurs stabilisiert sich nun auf dem Niveau von April 2020.

Wir bemerken auch die starke Korrelation mit der NASDAQ seit dem Ende der Corona-Krise, was auf eine Rückkehr zu normalisierten Bewertungskennzahlen hinweist (KGV von 24 gegenüber einem Durchschnitt von 26 für NASDAQ-Aktien im Februar 2023).

Für HelloFresh besteht die größte Herausforderung darin, die Margen zu halten und gleichzeitig weiter zu wachsen. Nach der Post-Covid-Euphorie ist die Nettomarge im Jahr 2021 auf 4 % gefallen. Für 2022 wird sie voraussichtlich bei 2 % liegen. Dieser starke, aber nicht unerwartete Rückgang erklärt sich durch den erheblichen Anstieg der Fixkosten im Jahr 2021 (neue Gebäude in Berlin, Personalaufstockung, Lagerhäuser usw.) sowie durch höhere Marketingkosten.

Die Veröffentlichung der Zahlen für das dritte Quartal 2022 bestätigte die Erosion der Margen und die Rückkehr zu einem negativen freien Cashflow. Dies ist hauptsächlich auf den großen Einfluss der Marketingkosten zurückzuführen, die 981 Millionen Euro (18 % des Umsatzes) ausmachen, verglichen mit 641 Millionen Euro im Jahr 2021 (15 % des Umsatzes).

Entgegen den Erwartungen konnte HelloFresh seine Beschaffungskosten für Lebensmittel (34,6 % des Umsatzes) trotz einer Inflation von 9 % in der EU und den USA im September 2022 stabilisieren.

Die Investitionen in Deutschland, Kanada und Großbritannien (Produktionszentren und Automatisierung) haben sich im dritten Quartal 2022 auf 337,3 Mio. Euro stark beschleunigt. Im dritten Quartal 2021 beliefen sich diese noch auf 124,5 Mio. Euro.

Um die steigenden Fixkosten, die Investitionen und die Finanzierung des Wachstums zu bewältigen, hat HelloFresh einen Ass im Ärmel: seine Preissetzungsmacht. In Analogie zum Modell von Netflix bestehen die Einnahmen von HFG aus wöchentlichen Abonnements direkt mit den Verbrauchern. Die Essensboxen wurden 2022 um etwa 10 bis 20 % teurer. Die Auswirkungen auf das Kundenwachstum sind offensichtlich: von +17 % in Q1 2022 auf 8 % in Q3 2022. Dies wurde jedoch durch einen Anstieg der durchschnittlichen Box um 24 % ausgeglichen. Die Anpassung ist ein positives Signal für die Aktionäre. Denn schließlich geht es um Rentabilität und nicht um Wachstum um jeden Preis.

Das Unternehmen schüttet keine Dividende aus und plant dies auch nicht für 2023. Im zweiten Quartal 2022 wurden Aktien im Wert von 125 Millionen Euro zurückgekauft.