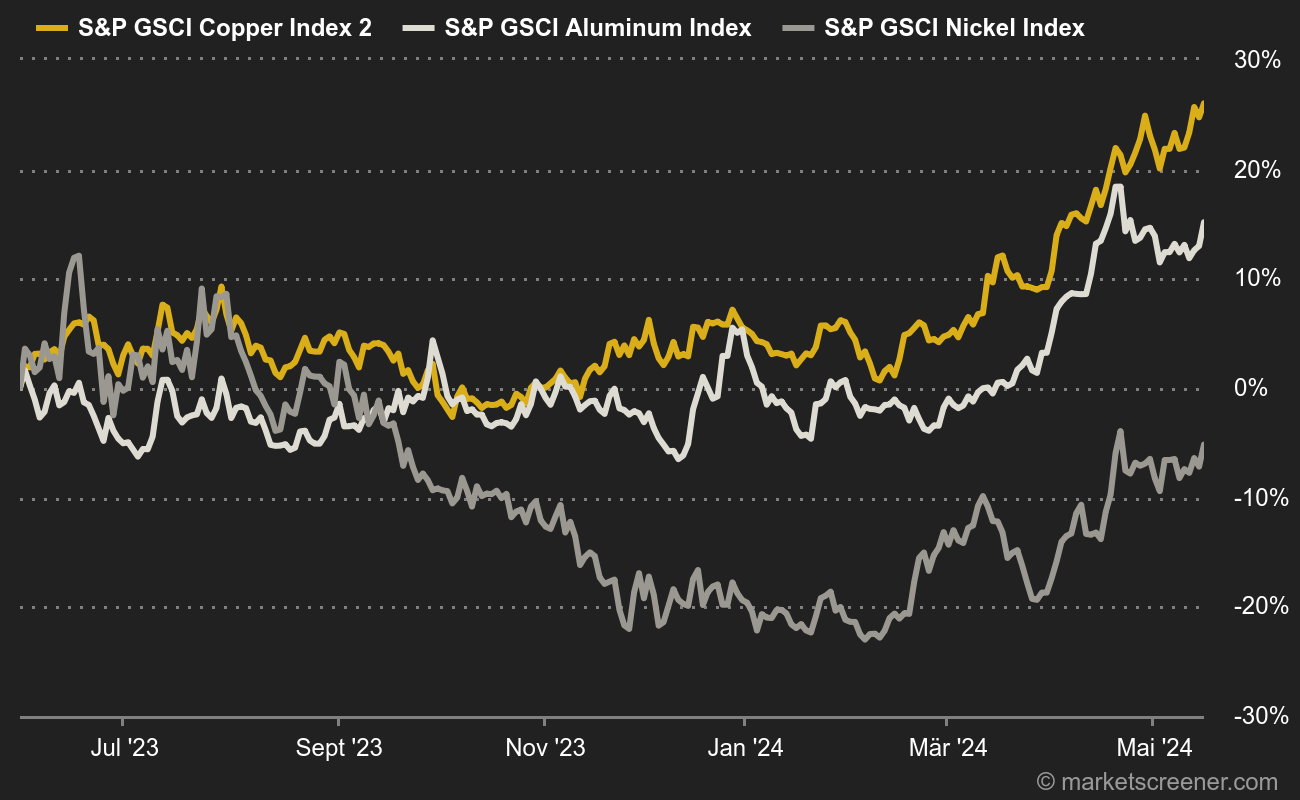

Neuer Schlag gegen die russischen Exporte: Die US-amerikanische und britische Regierung haben der London Metal Exchange (LME), der Chicago Mercantile Exchange (CME) sowie anderen globalen Börsen verboten, Aluminium, Kupfer und Nickel aus Russland künftig zu akzeptieren. Zudem wurde die Einfuhr dieser Metalle in ihre Länder untersagt. 6% der weltweiten Nickelproduktion, 5% des Aluminiums und 4% des Kupfers stammen aus Russland, wobei vorhandene Lagerbestände von den Verboten ausgenommen sind.

Diese robuste Verfassung des schwarzen Goldes zusammen mit den Restriktionsmaßnahmen gaben den Preisen an der LME (der globalen Referenzbörse) einen Schub. Und führten dazu, dass der Footsie, der zu 23% aus Öl- und Bergbauwerten besteht, in den letzten Tagen wieder an Stärke gewann.

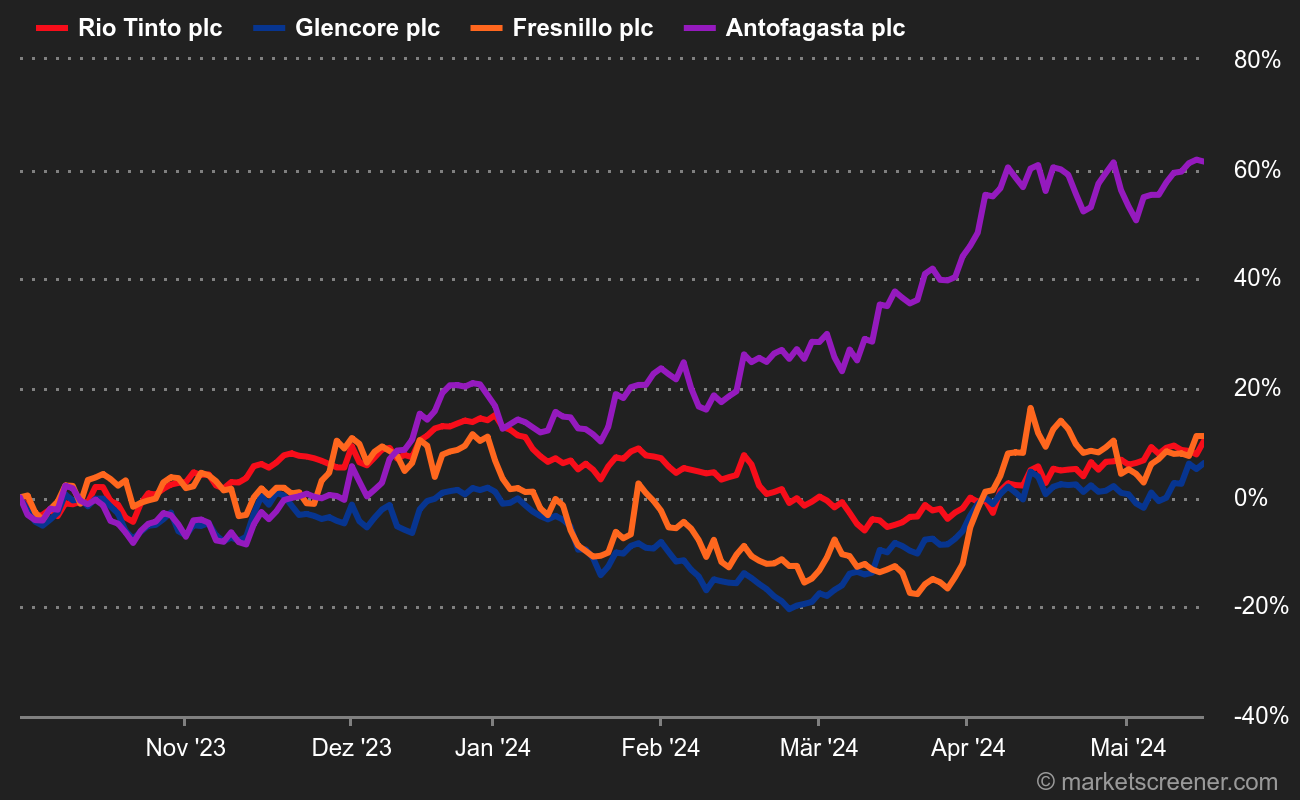

Tatsächlich machten Energieunternehmen Ende 2023 13% des FTSE aus und Materialien mehr als 9%. Zu den Giganten des Bergbausektors gehören Rio Tinto, Glencore, Fresnillo und Antofagasta. Im Energiesektor sticht der Riese BP PLC hervor, und am Rande der Gasversorger Centrica.

Der Londoner Index hinkte seit einiger Zeit hinterher und sein Erwachen ließ auf sich warten. Joachim Klement von Liberum stellte in einer aktuellen Notiz fest, dass "der Branchenabschlag britischer Aktien gegenüber US-Aktien im letzten Monat mit 31,4% ein neues Allzeithoch erreicht hat". Besonders ausgeprägt war der Abschlag bei Pharma- und Bergbauwerten.

Ende März jedoch, getragen von der Hoffnung auf eine baldige Zinssenkung durch die Bank of England, kam der FTSE zurück. Dank der Erholung bei den Industriemetallen zeigt er weiterhin Aufwärtstendenzen. Es bleibt abzuwarten, ob dieser Trend von Dauer ist.