Fiserv ist eine Art Dinosaurier in der Welt der sogenannten Fintechs, also Unternehmen, die an der Schnittstelle von Finanzen und Technologie agieren. Das Unternehmen aus Wisconsin - Kalifornien hat nicht das Monopol auf Innovation - ist ein dominanter Akteur in der spezifischen Technologieebene, die den reibungslosen Geldfluss gewährleistet. Etwa 40% des Geschäfts basieren auf Lösungen für die Annahme von Transaktionen und die Rechnungsstellung, insbesondere die Plattformen Carat und Clover. 35% der Einnahmen stammen aus Zahlungs- und Geldtransfer-Technologien (Ausgabe und Verarbeitung von Kreditkarten und digitale Zahlungen). Schließlich entwickelt und vermarktet Fiserv Finanzdienstleistungssoftware für spezialisierte Institutionen, die 25% des Umsatzes ausmachen. Bis vor kurzem war die internationale Expansion nicht wirklich eine Priorität des Unternehmens, das weiterhin stark in den USA verankert ist (86% des Geschäfts).

Der Generation X geht es immer noch gut

Das Geschäftsmodell, das kontinuierlich wächst, zeichnet sich durch eine sehr hohe Rentabilität aus. Die operative Marge liegt historisch über 30% und die Cashflow-Konversion ist bemerkenswert, mit einer erstklassigen Free-Cashflow-Rate. Fiserv verdient Geld durch Gebühren, Lizenzen und Transaktionsvolumina. Es agiert in einem stark regulierten Sektor, in dem Zuverlässigkeit und Beständigkeit wichtige Markteintrittsbarrieren darstellen. Kunden zögern, den Anbieter zu wechseln, wenn das System funktioniert. Im Bereich der Großkunden profitiert Fiserv von seinem hervorragenden Ruf und der konservativen Haltung der Finanzinstitute, um seinen Vorsprung zu halten. Bei kleineren Organisationen und Händlern ist der Wettbewerb härter, aber das Unternehmen behauptet sich dank seiner Vertriebsstärke und seiner finanziellen Schlagkraft, die es ihm ermöglicht, gezielte externe Wachstumsoperationen durchzuführen, um sein Angebot in den toten Winkeln der internen F&E zu stärken.

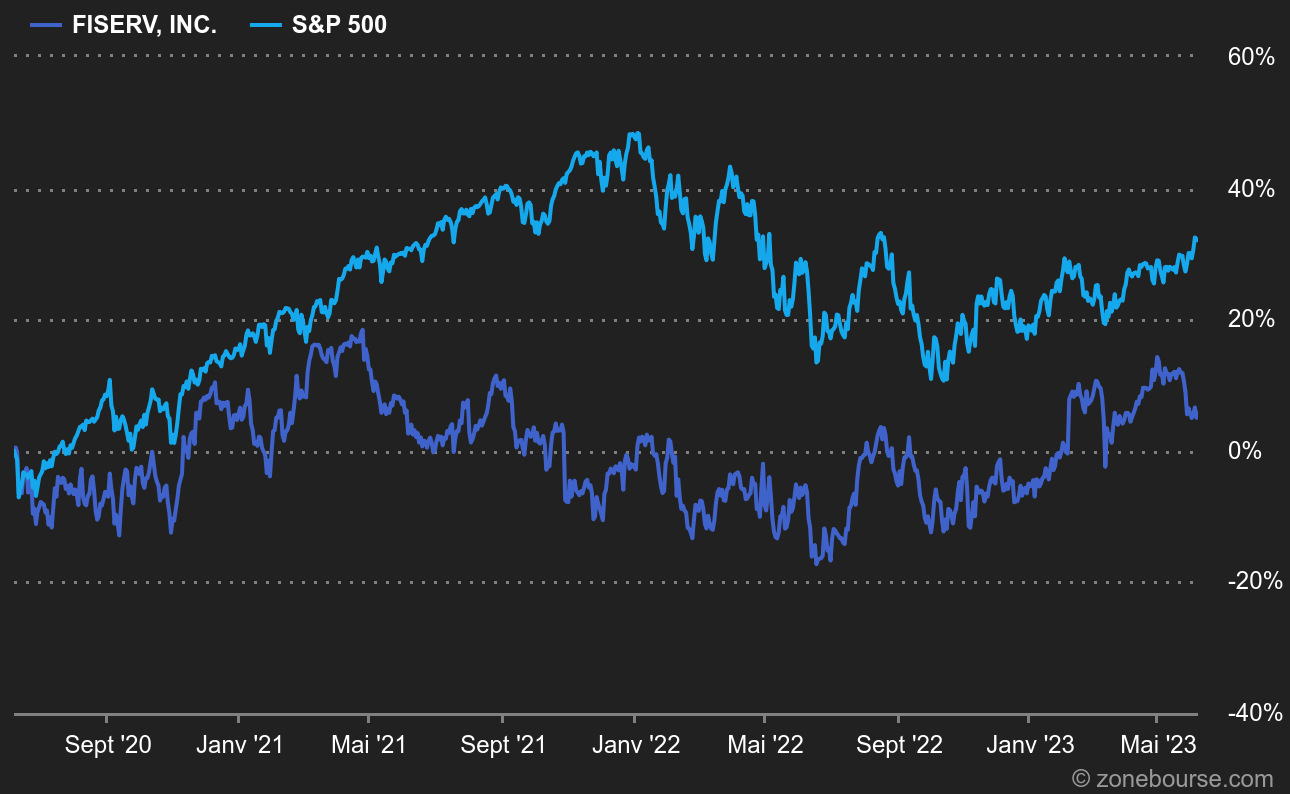

All diese Qualitäten haben nicht verhindert, dass die Aktie in den letzten Jahren an der Börse stagnierte. Sie hat 2022 keine Funken geschlagen, ein schlechtes Jahr für den gesamten Aktienmarkt. Aber sie war bereits 2021 gesunken. Und 2020. Zwei Erklärungen dafür: Erstens musste Fiserv die Integration von First Data managen, das 2019 für 22 Milliarden US-Dollar erworben wurde. Diese bedeutende Transaktion führte zu einigen operativen Störungen. Sie machte jedoch strategisch Sinn, da sie das Geschäftsfeld auf Handelsaktivitäten, insbesondere Point-of-Sale-Zahlungsterminals, erweiterte. Zweitens hat das Aufkommen von Fintech-Startups die Branchenveteranen in den Hintergrund gedrängt. Es dauerte eine Weile, bis die Anleger erkannten, dass nicht alles Gold ist, was auf den ersten Blick glänzt. Etablierte Akteure haben Gegenwehr geleistet, und die unbestreitbaren finanziellen Innovationen haben die großen Plattformen wie Fiserv letztendlich nicht gefährden können.

Investoren müssen zurückgewonnen werden

| Steuerjahr: Dezember | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Umsatz 1 | 15.796 | 14.852 | 16.226 | 16.773 | 18.041 | 19.349 | 21.033 | 22.741 |

| EBITDA 1 | 4.909 | 5.440 | 6.370 | 7.202 | 8.208 | 8.997 | 9.868 | 10.872 |

| Betriebsergebnis (EBIT) 1 | 4.294 | 4.363 | 5.212 | 5.882 | 6.729 | 7.488 | 8.311 | 9.249 |

| Umsatzrendite | 27,18 % | 29,38 % | 32,12 % | 35,07 % | 37,3 % | 38,7 % | 39,51 % | 40,67 % |

| Gewinn vor Steuern (EBT) 1 | 1.083 | 1.171 | 1.666 | 2.913 | 3.898 | 4.566 | 5.412 | 6.450 |

| Nettoergebnis 1 | 893 | 958 | 1.334 | 2.530 | 3.068 | 3.534 | 4.157 | 5.026 |

| Nettomarge | 5,65 % | 6,45 % | 8,22 % | 15,08 % | 17,01 % | 18,26 % | 19,76 % | 22,1 % |

| Gewinn pro Aktie 2 | 1,710 | 1,400 | 1,990 | 3,910 | 4,980 | 6,067 | 7,269 | 9,067 |

| Free Cash Flow 1 | 2.074 | 3.247 | 3.532 | 3.139 | 3.774 | 4.410 | 5.107 | 5.698 |

| FCF-Marge N | 13,13 % | 21,86 % | 21,77 % | 18,71 % | 20,92 % | 22,79 % | 24,28 % | 25,06 % |

| FCF Conversion (EBITDA) | 42,25 % | 59,69 % | 55,45 % | 43,59 % | 45,98 % | 49,01 % | 51,75 % | 52,41 % |

| FCF Conversion (Nettoergebnis) | 232,25 % | 338,94 % | 264,77 % | 124,07 % | 123,01 % | 124,78 % | 122,85 % | 113,37 % |

| Dividende pro Aktie 2 | - | - | - | - | - | - | - | - |

| Datum der Veröffentlichung | 04.02.20 | 09.02.21 | 08.02.22 | 07.02.23 | 06.02.24 | - | - | - |

Die jüngsten Zahlen belegen dies. Das Unternehmen kehrte Anfang des Jahres zu zweistelligem Wachstum zurück und dürfte 2023 Rekordmargen verzeichnen. Die hohen Ergebnisse werden dazu beitragen, die Verschuldung zu reduzieren, die nach der Übernahme von First Data etwas hoch ist. Die Nettoverschuldung erreichte Ende 2022 20,5 Milliarden US-Dollar. Sie wird bis Ende 2025 voraussichtlich auf weniger als 14 Milliarden US-Dollar sinken. Das Management hat in letzter Zeit mehrere Vertrauensbotschaften ausgesendet. Manchmal mit einem Hauch von Zynismus, insbesondere als der CEO betonte, dass die Leistung von Fiserv zeige, dass seine Strategie angesichts der vorherrschenden Erzählung über die umwälzende Kraft von Startups die richtige sei.

Das Unternehmen ist dabei, seinen Ruf wiederherzustellen. Dies ist mehreren renommierten Fondsmanagern, die für ihren Weitblick bekannt sind, nicht entgangen, die die Aktie wieder in ihre Portfolios aufgenommen haben. Ein positives Signal für die Zukunft.