|

|

| Tops / Flops der Woche |

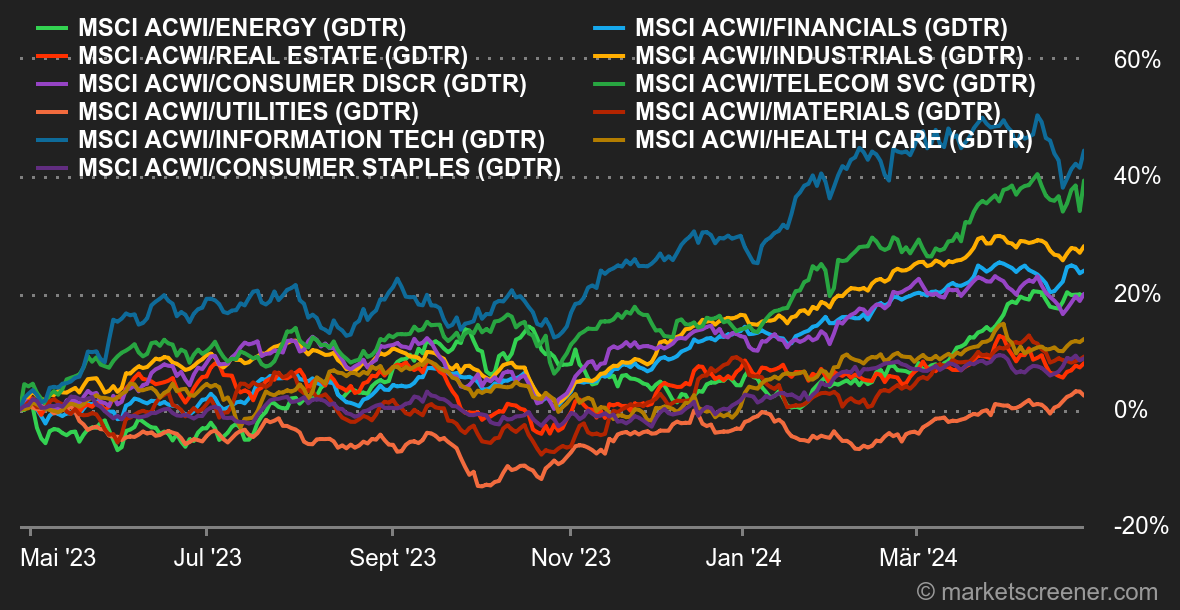

TOPS Nordic Semiconductor (+31%), ASM International (+19%), Infineon Technologies (+9%), STMicroelectronics (+7%): Von der miserablen Entwicklung des taiwanesischen Halbleiterherstellers TSMC angesteckt, verloren die europäischen Branchen-Peers vergangene Woche an Boden. Diese Woche kehrte sich die Entwicklung allerdings um: Dank der soliden Ergebnisse von Texas Instruments und des überraschend guten Abschneidens von ASM International legten europäische Halbleiterwerte wieder zu. Der Quartalsumsatz von Nordic Semiconductor aus Norwegen ging zwar um die Hälfte zurück, entsprach jedoch der Unternehmensprognose. Galp Energia (+28%): Die portugiesische Ölgesellschaft ist auf einen Schatz gestoßen: Bei Bohrungen vor der Küste Namibias entdeckte sie Anfang des Jahres ein Feld, das 10 Milliarden Barrel Rohöl enthalten könnte. Galp ist an der Lagerstätte mit 80% beteiligt, was dem Unternehmen Umsatzerlöse in beträchtlicher Höhe bescheren dürfte. Im Jahr 2023 war der Gewinn bereits um 14% auf ein neues Rekordniveau gestiegen. Darktrace (+28%): Das britische Cybersicherheitsunternehmen hat ein Übernahmeangebot des US-Finanzinvestors Thoma Bravo in Höhe von 5,32 Mrd. USD angenommen. Dies entspricht einem Aufschlag von 44% auf den durchschnittlichen Aktienkurs der letzten drei Monate. Vertiv (+25%): Der US-Ausrüster von Rechenzentren reitet auf der Welle der künstlichen Intelligenz (KI). Die Quartalszahlen fielen solide aus und übertrafen die Erwartungen: mit einem Umsatzplus von 8% und einem um 60% gestiegenen Auftragseingang, der von einem starken Wachstum in allen Regionen getragen wurde. Daraufhin kündigte der Konzern ein Aktienrückkaufprogramm an und erhöhte die Halb- und Gesamtjahresprognose. Anglo American (+22%): Der an der Londoner Börse notierte Bergbaukonzern erhielt diese Woche ein Übernahmeangebot in Höhe von 38,8 Mrd. USD vom australischen Giganten BHP, der zum weltgrößten Kupferproduzenten aufsteigen will. Dem britischen Konzern zufolge lag das Angebot unter dem tatsächlichen Wert und war für die Aktionäre eher unattraktiv. Letztlich lehnte das Unternehmen das Angebot ab. BeiGene (+19%): Gute Neuigkeiten für das in den USA börsennotierte, auf die Onkologie spezialisierte chinesische Biotech-Unternehmen: Die Europäische Kommission hat das Medikament Tislelizumab zur Behandlung von nichtkleinzelligem Lungenkrebs für drei Indikationen zugelassen. Zudem bestätigte das Unternehmen die Wirksamkeit des Präparats Brukinsa und stellte dazu diese Woche auf einer Fachveranstaltung neue Daten vor. Hasbro (+16%): Der amerikanische Spielegigant vermeldete für das abgelaufene Quartal einen Umsatzrückgang von 24%, der vor allem auf den Verkauf der Tochter für audiovisuelle Inhalte, eOne, und das schwächelnde Konsumgütersegment zurückzuführen ist, aber dennoch besser als erwartet ausfiel. Das vom Unternehmen aufgelegte Kostensenkungsprogramm hat sich ausgezahlt: Die Rentabilität ist deutlich gestiegen und die operative Marge liegt nun knapp unter 20%. Angesichts der Performance der anderen Segmente bestätigte der Konzern den Ausblick für das Geschäftsjahr. Tesla (+15%): Für Tesla hat sich die Lage nicht verbessert: Der Umsatz ist mit einem Rückgang von 9% im 1. Quartal im freien Fall, und die Probleme häufen sich mit Fehlfunktionen und Rückrufaktionen. Der Elektroautobauer verzückte die Märkte jedoch mit der Aussicht, bis 2025 preisgünstige Fahrzeuge auf den Markt bringen und den Trend umkehren zu wollen. Dazu will man die Effizienz der Werke weiter steigern. Offenbar bedurfte es nicht mehr, um den Abwärtstrend der Aktie zu stoppen. First Citizens Bancshares (+12%): Die US-Bank, die das regionale Kreditinstitut Silicon Valley Bank (SVB) nach dessen Pleite Anfang 2023 geschluckt hatte, erntet nun die Früchte der Integration. Sie verzeichnete ein unerwartet hohes Quartalsergebnis, konnte ihre Zinserträge mehr als verdoppeln und darüber hinaus ihre Nettokosten senken. Carrier Global Corporation (+12%): Dem US-Experten für Klima-, Heizungs- und Lüftungslösungen geht es gut. Im abgelaufenen Quartal erwirtschaftete Carrier ein Umsatzplus von 17%, das bereinigte operative Ergebnis legte um 44% zu und der Gewinn je Aktie wuchs um 19%. Der Markt nahm dem Unternehmen die leichte Abwärtskorrektur der Geschäftsprognose zum Jahresumsatz der Gruppe von zuvor 26,5 Mrd. USD auf nunmehr 26 Mrd. USD nicht übel. Angesichts des inflationären Umfelds wird mit einem Nachfragerückgang gerechnet. FLOPS Evotec (-30%): Für das deutsche Biotech-Unternehmen geht die Talfahrt weiter. Belastet durch höhere Kosten für den Ausbau der Produktion und die Folgen eines Cyberangriffs im Frühjahr letzten Jahres veröffentlichte Evotec enttäuschende Jahresergebnisse und einen vorsichtigen Ausblick. Nach dem überraschenden Abgang von Werner Lanthaler ernannte der Konzern einen Nachfolger für den Posten des Vorstandsvorsitzenden und kündigte an, seine Prioritäten zu überdenken. Die Anleger konnte das aber kaum beruhigen. Der Titel ist seit Jahresbeginn um 56% gefallen. OVH Cloud (-28%): Der französische Cloud-Computing-Anbieter enttäuschte. Das Unternehmen verzeichnete zwar im Halbjahr ein Umsatzplus von 10,8%, doch hat sich das Umsatzwachstum infolge der schwachen Nachfrage verlangsamt. Des Weiteren konnte die Rentabilität verbessert werden: Das EBITDA stieg um 18,3%, die operative Bruttomarge erreichte 37,9%. Abgestraft wurde OVH Cloud jedoch für die Abwärtskorrektur der Wachstumsaussichten für das Geschäftsjahr, denn das Unternehmen rechnet nun nur noch mit einer Umsatzsteigerung von 9 bis 10% (zuvor 11-13%). Hertz (-23%): Seine gescheiterte E-Mobilitätsstrategie macht dem Autovermieter weiterhin zu schaffen. Die vorgelegten Umsatzzahlen zeigen für das Berichtsquartal einen leichten Anstieg (+2%), aber auch einen deutlicheren Verlust als angenommen, nicht zuletzt aufgrund der höheren Reparaturkosten bei seiner Wagenflotte. Hertz kündigte Pläne an, weitere 10.000 Elektrofahrzeuge und damit in diesem Jahr insgesamt 300.000 E-Autos zu veräußern. Seit 1. Januar ist der Titel um 55% eingebrochen. Diese Woche sank er auf ein Allzeittief. JetBlue (-20%): Anhaltend schlechte Nachrichten für die US-amerikanische Fluggesellschaft. Für das abgelaufene Quartal wurde ein gestiegener Nettoverlust ausgewiesen, die Betriebseinnahmen sanken um 5,1%. Für 2024 und auch im laufenden Quartal wird ein Umsatzrückgang (-6,5% bis -10,5%) erwartet. Der Konzern macht hierfür die Überkapazitäten in Lateinamerika verantwortlich. Folglich sollen Ziele in Kolumbien und Peru gestrichen werden. Volvo Car (-17%): Beim schwedischen Autobauer, Tochter der chinesischen Muttergesellschaft Geely, gingen Nettoergebnis, operatives Ergebnis und Umsatz um 10%, 8% bzw. 2% zurück. Ursächlich für diese Einbußen sind laut Management schwächere Margen und negative Währungseffekte. Das Absatzvolumen konnte hingegen um 12% gesteigert werden, mit einem robusten Anstieg bei Elektrofahrzeugen. Der Konzern rechnet im Jahr 2024 mit einer soliden Nachfrage. Adyen (-15%): Das von den Investoren hofierte niederländische Fintech hat sich wacker geschlagen. Das Unternehmen vermeldete einen Anstieg der Transaktionsvolumina um 46%, der vor allem von der soliden Entwicklung des Nordamerikageschäfts getragen wurde. Der Nettoertrag erhöhte sich um 21%, enttäuschte damit aber den Markt, denn die Erwartungen wurden knapp verfehlt. Auch die unter den Erwartungen liegende Auslastung gefiel dem Markt gar nicht. Der Titel genießt zwar nach wie vor das Vertrauen der Analysten, doch haben mehrere Research-Häuser das Kursziel gesenkt. Meta (-10%): Die Konzernmutter von Facebook und Instagram legte starke Quartalszahlen vor: Das Nettoergebnis verdoppelte sich auf über 12 Mrd. USD und der Umsatz stieg um 27%, wozu vor allem die hohen Werbeeinnahmen beitrugen. Der Markt befürchtet jedoch, dass der Konzern bei seinen Investitionen in künstliche Intelligenz (für das laufende Jahr sind 30-40 Mrd. USD geplant) - wie beim Metaversum - möglicherweise den Bogen überspannt und dass dieses hohe Volumen sich zumindest kurzfristig nicht im Konzernumsatz niederschlagen dürfte. Bristol-Myers Squibb (-8%): Der US-Pharmariese vermeldete für das Berichtsquartal eine über den Erwartungen liegende Umsatzsteigerung von 5%, ist jedoch damit nicht in der Lage, die Belastungen aus den Übernahmen von Karuna Therapeutics, RayzeBio und Mirati Therapeutics zu kompensieren. Diese haben zu einem deutlichen Anstieg der Aufwendungen für Marketing, Vertrieb und Verwaltung geführt. Zudem senkte der Konzern deutlich seine Geschäftsjahresprognose für den bereinigten Gewinn je Aktie in Erwartung auslaufender Patente. |

|

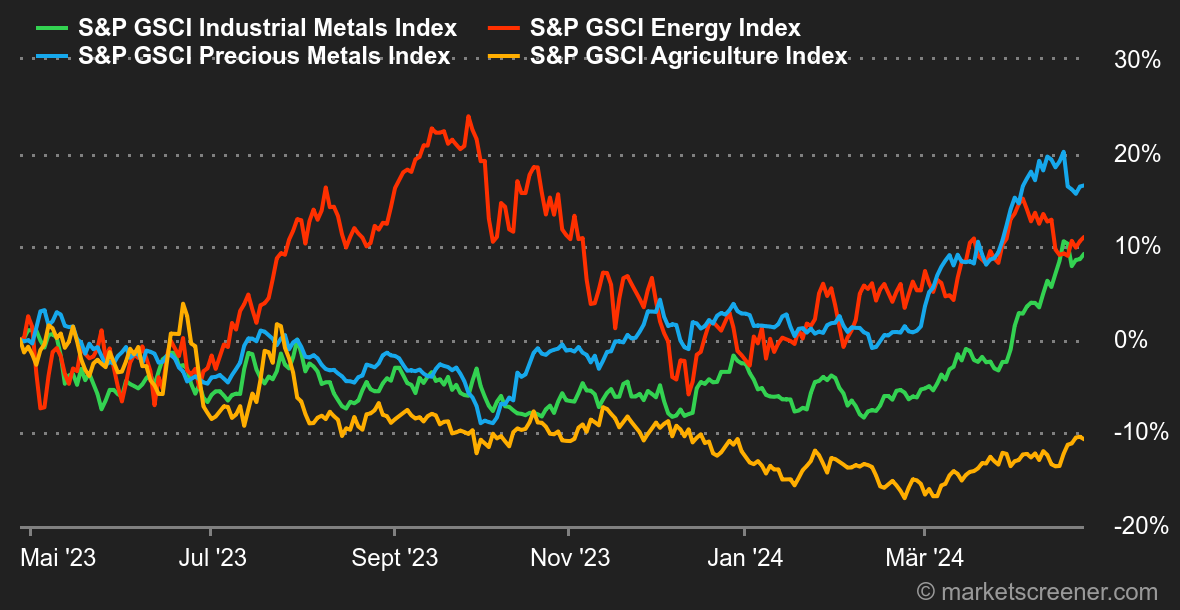

| Rohstoffe |

Energie: Der Ölpreis knüpfte letzte Woche mit einem leichten Anstieg an seinen Aufwärtstrend an, nachdem er zwei Wochen gesunken war. Die Marktteilnehmer gewöhnen sich offensichtlich an die geopolitischen Spannungen und rechnen damit, dass der jüngste Schlagabtausch zwischen Iran und Israel beendet ist. Folglich rücken wieder andere Faktoren in den Mittelpunkt, allen voran die Geldpolitik der US-Notenbank Fed. Die Gefahr langfristig höherer Zinsen belastet den Ölsektor. Vorerst sorgen die jüngsten US-Inflationsdaten bzw. der Verbraucherpreisindex, der den Erwartungen der Ökonomen entspricht, in dieser Hinsicht für etwas Entspannung. Die Nordseesorte Brent verteuerte sich auf ca. 88,50 USD, das US-Pendant WTI notiert im Bereich von 84 USD. Metalle: Der Kupferpreis stieg in London erneut und notierte bei 9.865 USD (Spot-Preis). Diese erfreuliche Entwicklung war zum einen der Abwertung des US-Dollars und zum anderen den etwas schwächeren Aussichten zur Angebotsentwicklung zuzuschreiben. Chile ist einer der wichtigsten Kupferproduzenten und hat seine Prognosen zum Wachstum der diesjährigen Kupferförderung gesenkt. Statt der bisher prognostizierten 5,63 Mio. Tonnen wird das Land demnach nur noch 5,51 Mio. Tonnen fördern. Der Versuch einer Branchenkonsolidierung ist ebenfalls gescheitert, nachdem Anglo American die Übernahmeofferte des Rivalen BHP Group zurückgewiesen hat. Im Segment Edelmetalle legte der Goldpreis eine Atempause ein und sank auf 2.340 USD. Agrarprodukte: Der Weizenpreis schnellte in Chicago innerhalb einer Woche von 570 auf 640 Cent (für den Kontrakt Juli 2024). Der aktuelle Bericht des US-Landwirtschaftsministeriums (USDA) für Weizen ist eher durchwachsen, da er zum einen auf eine Verlangsamung der US-Weizenexporte und zum anderen auf eine Verschlechterung des Zustands der Weizenernte hinweist. Auch Mais verteuerte sich, jedoch vergleichsweise bescheiden auf 450 Cent pro Scheffel. |

|

| Makroökonomie |

Zinsen: Das Erwachen ist etwas mühsam. Seit zwei Wochen konsolidieren die Indizes, vor allem in den USA, einen (kleinen) Teil der seit Oktober 2023 erzielten Gewinne. Der Hauptgrund ist - wie allseits bekannt - die hartnäckig hohe Inflation, die für Unsicherheit über die ersten Zinssenkungen sorgt. Zunächst wurden diese im März erwartet, inzwischen sind wir bei August/September! Das hat selbstverständlich auch die Indizes eingeholt. Und die aktuellen Daten machen die Sache nicht besser. Im ersten Quartal lag die Inflation mit + 3,7% deutlich über den erwarteten +3,4%. Das BIP-Wachstum war mit nur +1,6% schwächer als die prognostizierten +2,5%. Das könnte erneut Angst vor einer Stagflation wecken. Der saisonbereinigte Kern-Verbraucherpeisindex (PCE Core) für März setzte mit +2,7% statt der erwarteten +2,6% nach einem Plus von 2,50% im Februar noch einen drauf und trug somit nicht gerade zur Beruhigung der Anleger bei. Die Anleiherenditen gingen nach der Veröffentlichung dennoch leicht zurück, nachdem sie zuvor 4,73% erreicht hatten. Für eine Trendwende reichte das allerdings nicht aus. So sind auf kurze Sicht weiterhin Renditen über 4,43% zu erwarten. Kryptowährungen: Der Bitcoin (BTC) verliert bereits die vierte Woche in Folge an Boden und schafft es einfach nicht, sich seinem im März erreichten Allzeithoch von 73.800 USD wieder anzunähern. Mit einem Minus von 1,6% seit Wochenbeginn stabilisierte sich der Kurs der Digitalwährung knapp über 64.000 USD. Die Euphorie über die Einführung von Bitcoin-Spot-ETFs in den USA legt sich allmählich, denn die Nettozuflüsse in die Fonds, die diese Börsenprodukte jenseits des Atlantiks anbieten, versiegen zusehends. Auch der Ether (ETH) folgte diesem Trend und büßte seit Montag 0,75% ein. Zurzeit lehnt die US-Börsenaufsicht SEC alle Anträge von Fondsgesellschaften ab, die einen Ethereum-Spot-ETF auf den Markt bringen wollen - sehr zum Missvergnügen der Fans der zweitwertvollsten Kryptowährung auf dem Markt. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |