Zu Beginn des Jahres erholten sich die Inlandsumsätze zögerlich, aber immerhin. Um Kritiker und Besorgte zu beruhigen, zog Peking alle Register: 278 Milliarden Dollar wurden für verschiedene Wirtschafts- und Börsenstützungsmaßnahmen bereitgestellt, darunter Aktienkäufe und gezielte Unterstützungen bestimmter Sektoren.

Die Regierung bemühte sich damit, die Massen und Investoren zu beruhigen, das Vertrauen zu stärken und das Wachstum, das von Experten in diesem Jahr auf rund 4,4% geschätzt wird (weit entfernt von den Wachstumsraten, die wir von China in den letzten Jahren gewohnt waren), wieder auf alte Glanzzeiten zu trimmen.

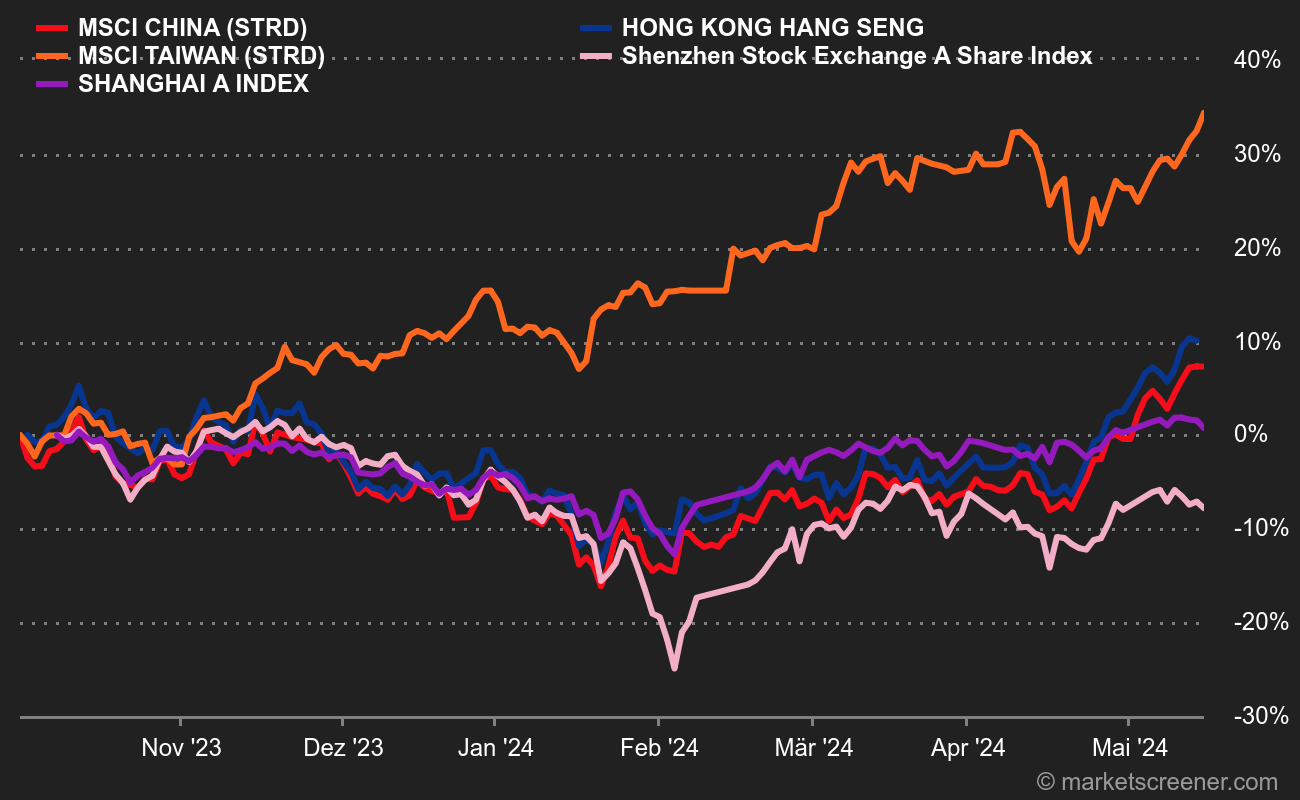

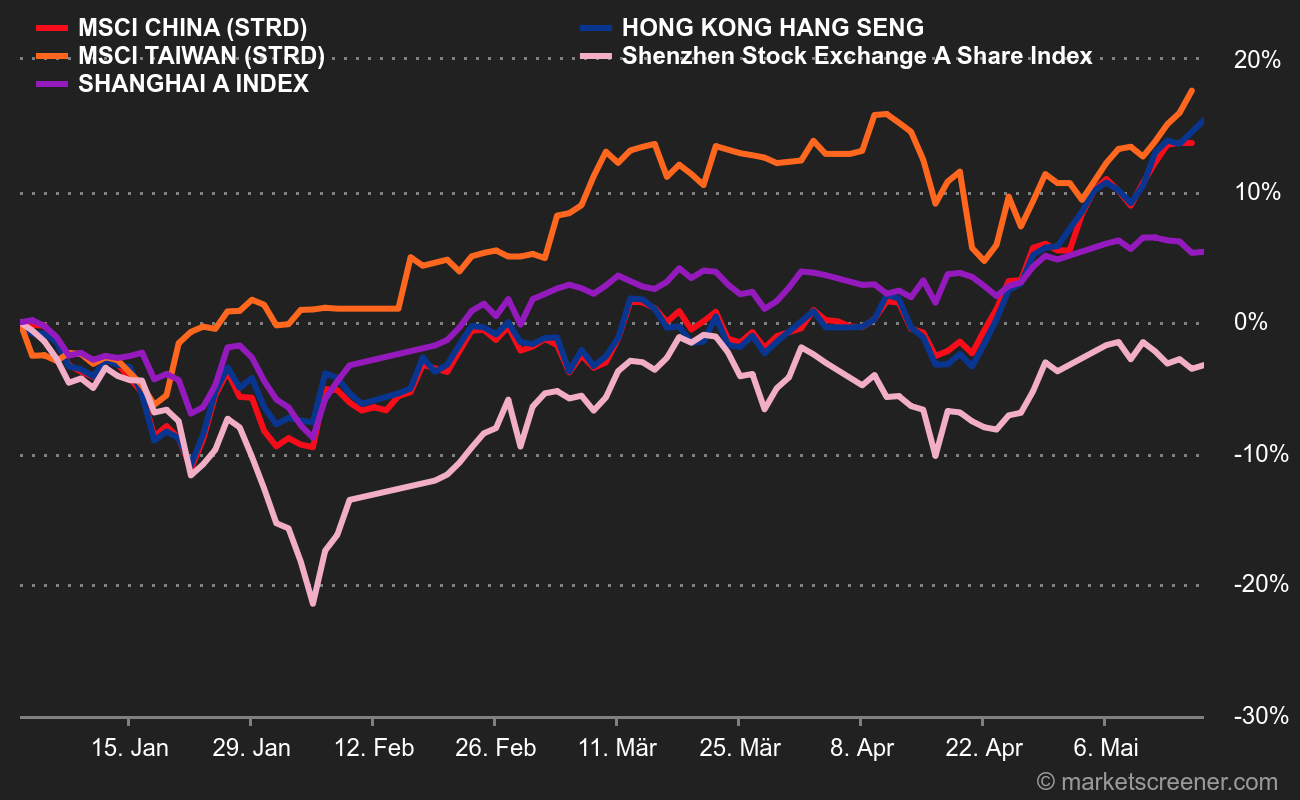

Diese Maßnahmen scheinen den Indizes etwas Schwung verliehen zu haben: Seit Anfang Februar haben der MSCI China, der Shenzhen Stock Exchange Index und der Shanghai Index (die kontinentalen Schwergewichte), sowie ihre insularen Pendants, der Hang Seng und der MSCI Taiwan, eine Aufwärtstendenz eingeschlagen.

Doch die Erholung ist zaghaft. Es gibt immer noch erhebliche Stolpersteine für China, insbesondere im Immobiliensektor (der zwischen 15 und 30% des nationalen BIP ausmacht und sich bislang nicht aus seiner Misere befreien kann), bei den großen Technologieunternehmen und im Konsum, der insgesamt verhalten bleibt.

Auf der Positivseite ermöglicht die relative Gesundheit der Volkswirtschaften Hongkongs und Taiwans, das Ruder herumzureißen: In Taiwan hat die Stärke der Halbleiterakteure dem MSCI Taiwan dazu verholfen, sich im Vergleich zu seinen Kollegen abzusetzen.

Die Hoffnung auf Zinssenkungen der FED stärkt auch das Vertrauen einiger Analysten (wie Pictet AM), die einen großzügigeren Aufschwung des chinesischen Wachstums über 4,8% hinaus erwarten. Andere wiederum loben den Bewertungsabschlag der chinesischen Börsen als Argument für einen Einstieg.