Die vergangene Woche war geprägt von einer Vielzahl makroökonomischer Indikatoren, die bei den Anlegern nicht gut ankamen. Zum dritten Mal in Folge zeigte die US-Inflation Aufwärtstendenzen. Der Kern-CPI stieg im Monatsvergleich um 0,40% gegenüber einer Prognose von 0,30%. Im Jahresvergleich erreichte der Anstieg +3,80% gegenüber den erwarteten 3,7%. Von außen betrachtet könnten diese Zahlen nur leicht enttäuschend erscheinen. Der CPI, der Lebensmittel und Energie einschließt, sprang jedoch von 3,2% im Februar auf +3,5% im März.

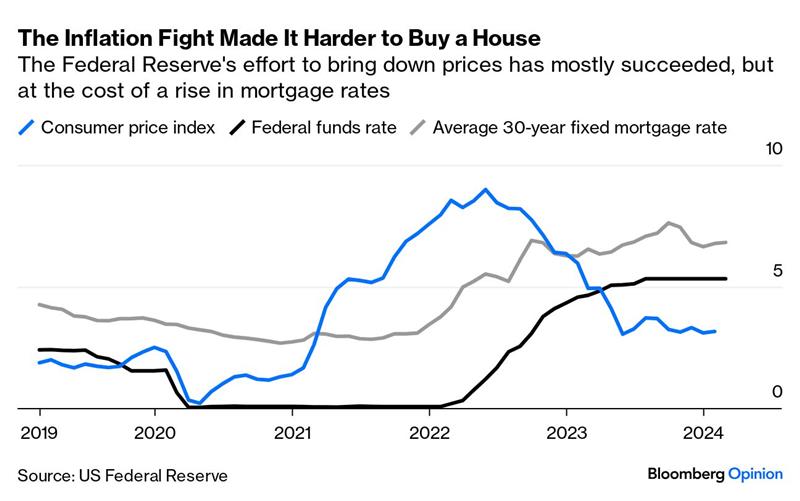

Die amerikanischen Haushalte spüren die „reale“ Inflation deutlich, wenn es darum geht, Einkäufe zu tätigen und das Auto zu betanken (und sie sind damit nicht allein). Mit einem Ölpreis, der in wenigen Monaten von unter 70 USD auf über 85 USD pro Barrel gestiegen ist, ist das Ende der Schmerzen noch nicht in Sicht. Der Kampf gegen die Inflation führte auch zu einem starken Anstieg der Kreditkosten, was den Erwerb von Immobilien deutlich erschwert hat.

Was die Geschäftsführer von KMUs angeht, so sind sie pessimistischer als auf dem Höhepunkt der Corona-Pandemie. Kein Wunder, denn das Steuerprogramm von Joe Biden ist beispiellos in seinem Bestreben, die Steuern zu erhöhen, um die schwere Last der Regierungsausgaben (und die steigenden Kosten der Staatsverschuldung) zu finanzieren.

In einem solchen Kontext ist es nicht überraschend, dass die Zinsen so stark anziehen, dass die Rendite der 10-jährigen US-Anleihen in den langfristigen Schlüsselbereich von 4,60% vorstößt. Durchbruch oder nicht? Die Antwort wird nicht lange auf sich warten lassen.