|

|

| Tops / Flops der Woche |

Gewinner Cellnex (+10,5 %): Der spanische Konzern Cellnex gab am Mittwoch bekannt, keine Anteile am Funkturm-Geschäft der Deutschen Telekom mehr erwerben zu wollen. Damit ist der Weg für das vom US-Finanzinvestor KKR angeführte Konsortium frei. Die Transaktion wir insgesamt auf 18 Mrd. EUR geschätzt. Airbus (+9,5 %): Airbus hat nach eigenen Angaben im vergangenen Monat 60 Verkehrsflugzeuge an 35 Kunden ausgeliefert und 78 neue Aufträge an Land gezogen. Der Markt schätzt die Perspektiven des europäischen Luftfahrt- und Verteidigungskonzerns weiterhin optimistisch ein. Boeing (+7 %): Der US-amerikanische Flugzeugbauer hat seine Auslieferungszahlen für das 1. Halbjahr 2022 veröffentlicht. In den ersten sechs Monaten des Jahres wurden 216 Maschinen ausgeliefert. Verlierer Admiral Group (-18 %): Aufgrund höherer Schadensfälle im Automobilsektor hat die Sabre Insurance Group eine Gewinnwarnung abgegeben und eine Dividendenkürzung angekündigt. Andere Aktien des Versicherungssektors wurden daraufhin in Mitleidenschaft gezogen. Zoom Video Communication (-19 %): Zu Wochenbeginn wurde Zoom mit einer Geldstrafe belegt, da das Unternehmen Daten russischer Nutzer nicht lokal speichert. Unity Software (-24 %): Der für die Akquisition des israelischen App-Entwicklers IronSource vereinbarte Kaufpreis erscheint den Aktionären zu hoch. Wie groß die Skepsis des Marktes ist, spiegelt sich unverkennbar im Aktienkurs wider. |

|

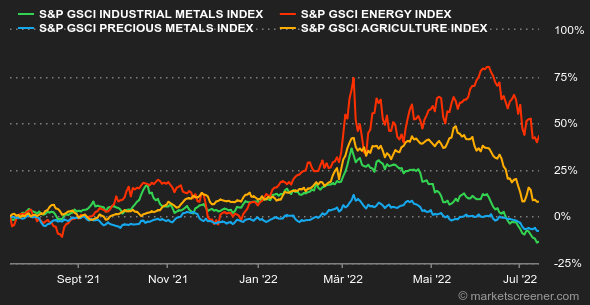

| Rohstoffe |

Rohöl: Die Ölpreise stürzten diese Woche ab, da die zunehmende Rezessionsangst den Ausblick für die Nachfrage nach dem schwarzen Gold trübt. Angesichts der aktuellen Zahlen zur US-Inflation wird die US-Notenbank Fed ihre Zinsen voraussichtlich um mindestens 75 Basispunkte anheben. Dieser kräftige Zinsschritt könnte die US-Wirtschaft schneller in die Rezession treiben. Damit würde die Ölnachfrage automatisch sinken. De facto ist die Lage an den Ölmärkten jedoch äußerst angespannt. Das hat die OPEC in ihren jüngsten Prognosen für 2023 erneut betont. Das Kartell erwartet für nächstes Jahr ungeachtet der Rezessionsängste, dass die Nachfrage um ca. 2,7 Mio. Barrel pro Tag (mbpd) steigen wird. Gleichzeitig besteht wenig oder gar kein Spielraum für eine Erhöhung der weltweiten Angebotsmenge. Dennoch fielen die Ölpreise für die beiden weltweiten Referenzsorten Brent und WTI unter die Marke von 100 USD je Barrel. Metalle: Industriemetalle begaben sich diese Woche erneut auf Talfahrt. Das Segment bekam die Sorgen um die Nachfrage nach Basismetallen mit voller Wucht zu spüren. Die aktuellen Wirtschaftsdaten aus China trübten die Anlegerstimmung, da das chinesische BIP im 2. Quartal gegenüber dem Vorquartal um 2,6 % gesunken ist. Eine Tonne Kupfer notiert nun bei etwa 7.200 USD. Im Segment Edelmetalle nähert sich der Goldpreis der Marke von 1.700 USD je Feinunze. Das ist der niedrigste Stand seit August 2021. Agrarprodukte: Die Preise für Weizen und Mais fielen diese Woche an der Börse in Chicago auf 790 bzw. 600 Cent pro Scheffel. In seinem letzten Bericht hat das US-Landwirtschaftsministerium seine Ernteschätzungen für die Europäische Union und die Ukraine um jeweils 2 Mio. Tonnen auf 134,1 Mio. bzw. 19,5 Mio. Tonnen nach unten korrigiert. Die Schätzungen für Russland und Kanada wurden dagegen um einen ähnlichen Betrag angehoben. |

|

| Makroökonomie |

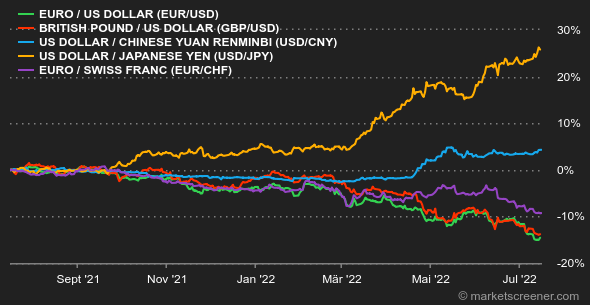

Marktstimmung: Für Peking war es eine schlechte Woche. Infolge der zahlreichen Lockdowns hat sich die chinesische Wirtschaft im 2. Quartal kräftig abgekühlt. Von April bis Juni ist das BIP der zweitgrößten Volkswirtschaft der Welt um 2,6 % geschrumpft und blieb damit deutlich hinter den Konsensschätzungen zurück, die einen Rückgang um ca. 1,4 % prognostiziert hatten. Die chinesische Zentralbank steht bei der Zinsfrage vor einem Dilemma. Wenn sie die Zinsen senkt, könnte dies die bislang relativ niedrige Inflation anheizen. Wenn sie die Zinsen erhöht, könnte die Wirtschaft vor allem aufgrund dieses schwachen Wachstums in eine Stagflation abgleiten. Für das Gesamtjahr wird ein BIP-Wachstum von 4,0 % erwartet, was für die chinesische Wirtschaft immer noch sehr wenig ist. Anleihen: Die Renditedifferenz (Spread) zwischen US-Anleihen stieg diese Woche auf den höchsten Stand seit dem Jahr 2000. Die Rendite zehnjähriger US-Staatsanleihen beträgt aktuell 2,96 % und liegt damit 0,10 % bzw. 0,17 % unter der Rendite von zwei- und fünfjährigen US-Treasuries. Eine Zinsinversion gilt als Hinweis auf eine bevorstehende Rezession und ist auf jeden Fall immer ein Zeichen der Angst. In Europa setzte sich der Abwärtstrend fort. Die Rendite zehnjähriger französischer Staatsanleihen sank erneut auf 1,68 %, nachdem sie vor weniger als einem Monat auf 2,4 % geklettert war. Deutsche Bundesanleihen mit einer Laufzeit von 10 Jahren rentierten wieder auf gleichem Niveau wie Ende Mai (1,14 %). Die Rendite zehnjähriger italienischer Staatspapiere stabilisierte sich seit Wochenbeginn bei rund 3,35 % und damit fast 1 % unter ihrem Höchststand Mitte Juni. Devisen: Die europäische Gemeinschaftswährung sank am Mittwoch zum ersten Mal seit fast 20 Jahren unter die Parität zum Dollar. 1 Euro kostete 0,9998 USD. Bei Redaktionsschluss hatte sich der Euro leicht erholt: auf 1,006 USD. Der Wertverlust gegenüber der US-Währung beträgt seit Jahresbeginn aber immer noch fast 12 %. Ursachen dafür sind vor allem die wachsenden Rezessionsängste und der Krieg in der Ukraine. Auch gegenüber dem Schweizer Franken gab der Euro auf 0,9871 CHF nach. Der einzige Lichtblick war die seit Wochenanfang verzeichnete leichte Aufwertung des Euro gegenüber dem britischen Pfund auf 0,8507 GBP. Dabei war der Rücktritt von Boris Johnson für den Euro eher ungünstig. Kryptowährungen: Auch für Kryptoanleger sind die Zeiten schwierig. Ähnlich wie OpenSea, das aufgrund der "beispiellosen Kombination aus Krypto-Winter und makroökonomischer Instabilität" 20 % seiner Mitarbeiter entlässt, sind weite Teile der Branche derzeit in Schwierigkeiten. Auf großzügige Sponsoringaktivitäten für Vereine und Naming für Stadien folgten kräftige Kostensenkungen. Nun sind Schlüsselakteure der Branche in eine Schieflage geraten, darunter Celsius Network und 3AC. Der Bitcoin, der seit Mitte Juni zum zweiten Mal an der Marke von 21.600 USD scheiterte, macht diese schwierige Situation nicht gerade besser. Termine: Zu Beginn der kommenden Woche stehen zunächst keine wichtigen Konjunkturdaten auf dem Programm. Am Donnerstag dürfte sich die Aufmerksamkeit dann aber auf die Sitzung der EZB richten, hat diese doch eine Zinsanhebung um 25 Basispunkte in Aussicht gestellt: die erste seit zehn Jahren. Am Freitag wird der US-Einkaufsmanagerindex für das verarbeitende Gewerbe veröffentlicht. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |