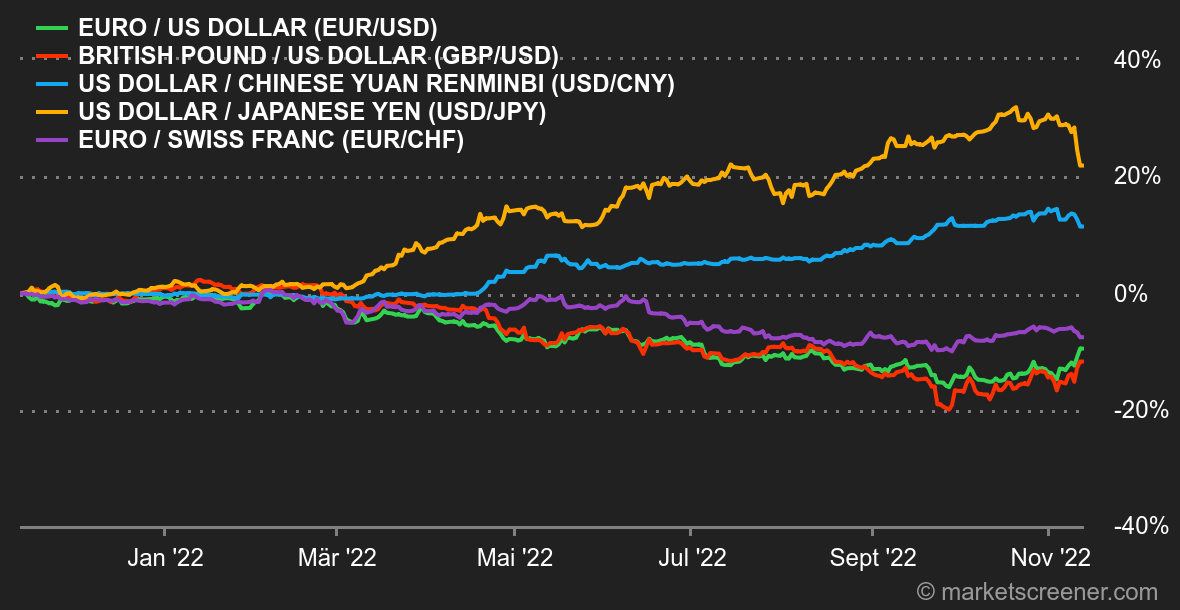

Marktstimmung: Der Wendepunkt ist da. Darauf hatten die Märkte lange gewartet. Die Anleger suchten verzweifelt nach einem Signal, das die US-Notenbank Fed dazu bewegen könnte, ihre restriktive Geldpolitik zu mäßigen. Am Donnerstag war es dann so weit: Gegenüber dem Vorjahr fiel die Inflationsrate zwar noch immer recht hoch aus, sie blieb jedoch hinter den Erwartungen zurück. Dieser Indikator liegt allen anderen Marktbewegungen zugrunde, zu denen es in dieser Woche kam und auf die wir weiter unten näher eingehen. Die jährliche Teuerung ist mit 7,7 % nach wie vor hoch. Der Kampf ist also wahrscheinlich noch nicht gewonnen, doch der Preisauftrieb ist den vierten Monat in Folge etwas niedriger ausgefallen. Somit rückt der Zeitpunkt, an dem die Fed nicht mehr den Spielverderber geben muss, automatisch näher. Das gilt natürlich nur unter ansonsten gleichbleibenden Bedingungen. Anleihen: Die weiterhin leicht gedämpfte Inflation ließ die Rendite zehnjähriger US-Treasuries fallen. Diese sank von etwa 4,1 % vor der Bekanntgabe der Teuerungsrate auf 3,8 % danach. Die Zinskurve bleibt aber invers: US-Anleihen mit einer Laufzeit von drei und sechs Monaten werfen ebenso wie zwei- und fünfjährige Papiere noch immer höhere Renditen ab als zehnjährige Anleihen. Darin steckt aber auch eine gewisse Logik, denn nun ist für den Markt klar, dass die Wirtschaft ins Stocken geraten könnte. Auch in Europa entspannt sich die Lage - und dies trotz der in Deutschland im Oktober noch immer galoppierenden Inflation von 11,6 %. Zehnjährige deutsche Bundesanleihen rentieren mit 2,05 %, ihre französischen Pendants liegen bei 2,56 % und britische Gilts bei 3,33 %, was einem Rückgang von etwa 20 Basispunkten gegenüber der Vorwoche entspricht. Italienische Staatsanleihen gaben innerhalb weniger Tage von 4,44 % auf 4,04 % nach. Devisen: Die dritte wichtige Entwicklung dieser Woche: Die Aussicht, dass die Fed bei ihren Zinsschritten den Fuß vom Gas nehmen könnte, ließ den US-Dollar abstürzen. Der Dollar-Index verlor allein am Donnerstag fast 2 % - eine bei diesem Index äußerst selten beobachtete Entwicklung, zu der es letztmalig im Jahr 2010 gekommen war. Der Euro erholte sich auf 1,0263 USD und erreichte damit den höchsten Stand seit Mitte August. Dabei war der US-Dollar in dieser Woche nicht einmal der größte Verlierer. Diese Rolle kam vielmehr dem brasilianischen Real zu, da er von den Verlautbarungen des neu gewählten Präsidenten Lula belastet wurde. Denn dieser stellte den in der Verfassung verankerten Grundsatz der Ausgabendisziplin in Frage. Infolgedessen stiegen der Euro und der US-Dollar auf 5,5028 BRL bzw. 5,3705 BRL. Auch der Yen profitierte von der Schwäche des Greenback. 1 US-Dollar kostete erstmals seit September etwas weniger als 140 JPY. Kryptowährungen: Es war eine düstere Woche für die Digitalwährungen. Nach dem Kollaps der nach Handelsvolumen zweitgrößten Plattform FTX büßte der gesamte Kryptowährungsmarkt bis zum Redaktionsschluss 180 Mrd. USD an Wert ein. Inmitten der allgemeinen Panik ist der Bitcoin seit Montag um 20 % gefallen und notiert nun wieder bei etwa 16.500 USD. Ein Niveau, das er seit Ende 2020 nicht mehr erreicht hatte. Noch ist unklar, wie groß die Kollateralschäden der FTX-Insolvenz sein werden, doch dürfte dieses Ereignis auf jeden Fall in die Geschichte der Kryptowährungen eingehen. Derweil sehen die Kryptoanleger ihre digitalen Gewinne wie Schnee in der Sonne dahinschmelzen ... Termine: Auch in der nächsten Woche stehen die US-Konjunkturindikatoren im Zentrum der Aufmerksamkeit, denn am Dienstag werden die Erzeugerpreise und der Empire State Index veröffentlicht, gefolgt von den Einzelhandelsumsätzen am Mittwoch. Am 15. und 16. November findet ein G20-Gipfel ohne Wladimir Putin statt, der nicht wie die anderen wichtigen Staats- und Regierungschefs der Welt auf der schönen Insel Bali präsent sein wird. |