Die Streaming-Plattform verzeichnete im zweiten Quartal 5,9 Millionen neue Abonnenten, eine überraschend hohe Zahl im Vergleich zu den Markterwartungen, die deutlich daneben lagen: Es wurden nur 1,9 Millionen neue Kunden erwartet. Allerdings konnte das Ergebnis nicht in gleichem Maße wachsen, mit einem Quartalsumsatz, der nur um 2,7% auf 8,2 Milliarden Dollar gestiegen ist. Hier waren die Analysten mit einem Konsens von 8,3 Milliarden Dollar deutlich treffsicherer. Für das laufende Quartal prognostiziert Netflix einen Umsatz von 8,5 Milliarden Dollar, auch das liegt unter den Markterwartungen von 8,7 Milliarden Dollar.

Korrektur nach einem starken Anstieg

Die Korrektur der Aktie nachbörslich ist das Ergebnis mehrerer Faktoren. Erstens, die Tatsache, dass der deutliche Anstieg der Abonnentenbasis nicht automatisch zu einem starken Umsatzwachstum geführt hat. Zweitens, dass der Anstieg durch Abonnements im Zuge der Kontrolle über Mehrbenutzer-Passwörter nicht wiederholt werden kann. Darüber hinaus wird der Start des neuen Werbeverkaufs als schleppend angesehen. Die Plattform konnte nur 1,5 Millionen Abonnenten für ihren werbefinanzierten Low-Cost-Service (AVOD) in den USA gewinnen, was nach Ansicht der Analysten eine zu kleine Zielgruppe darstellt, um viele Werbetreibende anzulocken. Schließlich wirbeln Streiks von Drehbuchautoren und Schauspielern in Hollywood den Produktions- und Veröffentlichungsplan durcheinander, was die Leistung beeinträchtigen könnte. Bei diesem letzten Punkt sind jedoch alle Branchenakteure gleichermaßen betroffen. Es sollte auch daran erinnert werden, dass die Aktie seit Jahresbeginn stark gestiegen ist, nachdem sie aufgrund der Zunahme von Wettbewerbsangeboten ins Wanken geraten war.

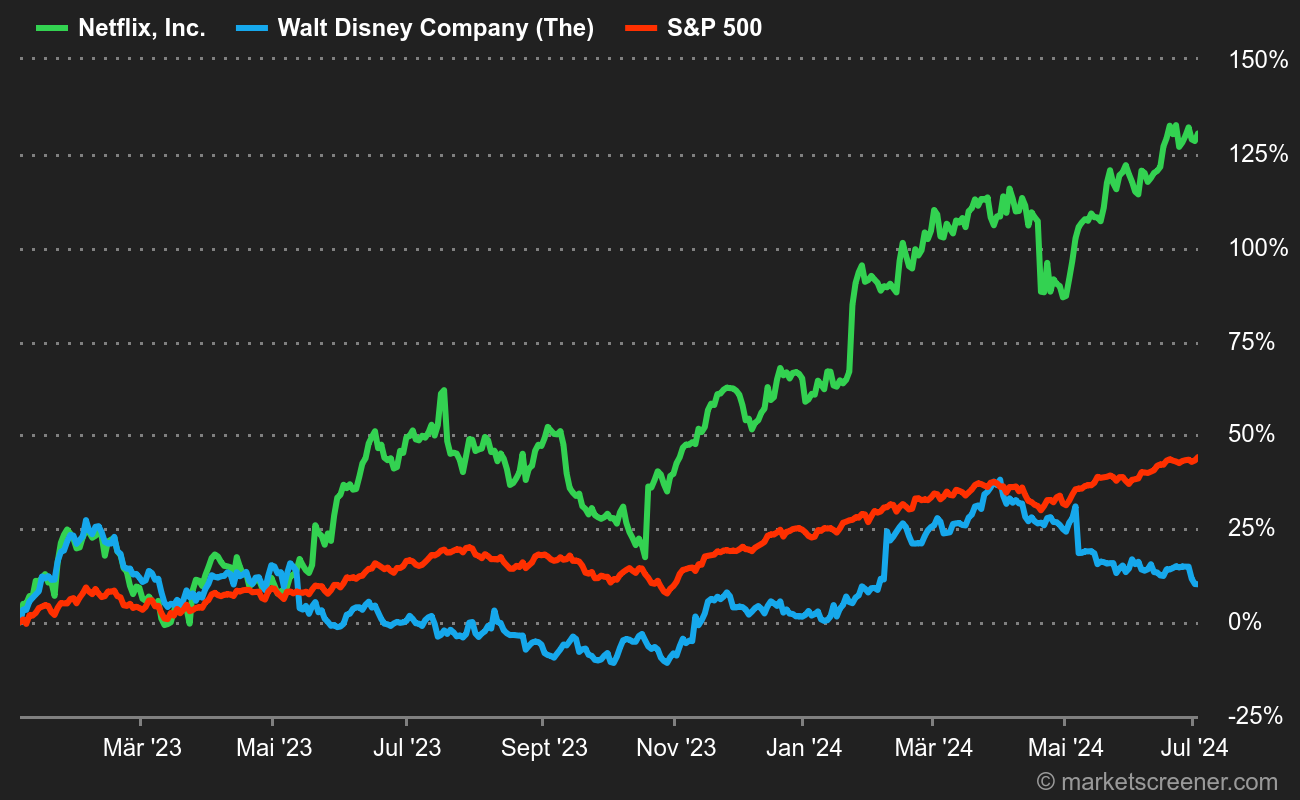

Im Jahr 2023 hat Netflix Disney überflügelt

Martin Peers, Kolumnist beim Technologiemedium The Information, wies darauf hin, dass Netflix im vergangenen Quartal einen beachtlichen Cashflow generieren konnte, "während die meisten anderen Unternehmen im Streaming-Markt ihre Liquidität verbrennen wie Treibholz auf einem Lagerfeuer". Trotzdem kommt das Wachstum nur schwer in Gang und das Geschäftsmodell scheint immer mehr dem traditioneller Fernsehsender zu ähneln, die Finanziers eher älteren Investoren zuordnen.

Preiserhöhungen in Sicht?

"Jetzt, da das Management mit dem Passwort-Sharing zufrieden ist, besteht der nächste Schritt zu einem stetigeren Direktverkaufswachstum darin, das AVOD-Angebot auszubauen", bemerkt Jefferies-Analyst Andrew Uerkwitz. Um seinen AVOD-Service zu stärken, hat Netflix die Abschaffung seines werbefreien Basistarifs in den USA und Großbritannien angekündigt, der jeweils 9,99 USD und 6,99 GBP kostet. "Mit einer gewissen Unsicherheit im Mixwechsel können die Quartale etwas "laut" sein und der Mix kann etwas unklar enden, aber das Thema Passwort-Sharing bleibt der Haupttreiber des Abonnentenwachstums. Und wir glauben, dass Preiserhöhungen im Laufe des nächsten Jahres in Vorbereitung sind", fügt Uerkwitz hinzu.

Abgesehen vom Lärm um die Veröffentlichung scheinen die Analysten mit der Leistung recht zufrieden zu sein: Fubon Securities, Pivotal Research, Deutsche Bank, Morningstar und Cowen haben gerade ihre Kursziele angehoben.