|

|

| Tops / Flops der Woche |

Gewinner Go-Ahead (+33 %): Das britische Verkehrsunternehmen hat der Barübernahme-Offerte eines Konsortiums aus dem australischen Busunternehmen Kinetic und dem spanischen Verkehrsinfrastrukturbetreiber Globalvia Inversiones für rund 650 Mio. GBP bzw. 1.500 Pence je Aktie unter Einbeziehung der Dividende zugestimmt. Flughafen Wien (+24 %): Der australische Pensionsfonds IFM Global Infrastructure Fund hat seine Anteile am Grundkapital des Betreibers des Wiener Flughafens auf über 40 % aufgestockt und wird nun ein Pflichtangebot zur Übernahme für 33 EUR je Aktie vorlegen. Frontier Developments (+19 %): Der Videospielverlag gab bekannt, dass sein Umsatz im Geschäftsjahr 2021/2022 nach einem starken Wachstum auf Rekordniveau geklettert ist. Die Geschäftsführung hält mittelfristig ein durchschnittliches jährliches Wachstum von 20 % für möglich. FedEx (+10 %): Der US-Logistikspezialist hat seine Quartalsdividende um 53 % erhöht und nach einer Einigung mit seinem Aktionär und aktivistischen Investor D. E. Shaw seinen Verwaltungsrat um zwei Mitglieder erweitert. Anleger werten dies als positives Signal für die Entwicklung des Unternehmens.

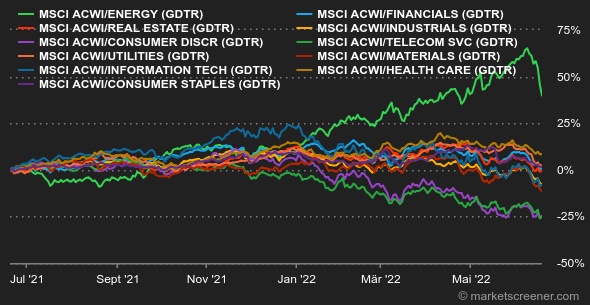

Fresnillo (+7 %): Die Risikoaversion kommt dem britischen Spezialisten für Edelmetalle zugute, auch wenn der Goldpreis sich nur schleppend erholt. Fresnillo macht etwa 45 % seines Geschäfts mit Gold und 40 % mit Silber. Atos (-39 %): Die Aktionäre des französischen IT-Dienstleisters werden nicht geschont. Der zu Wochenbeginn angekündigte Aufspaltungsplan ist wenig überzeugend, und zu allem Überfluss hat der erst vor Kurzem ernannte Vorstandschef schon wieder das Handtuch geworfen. Nichts geht mehr bei Atos. Asos (-31 %): Der britische Online-Modehändler hat seine Jahresprognosen deutlich gesenkt. Der gesamte Onlinehandelssektor leidet unter steigenden Kosten und sinkender Kaufkraft. Der Rivale Boohoo gab vergangene Woche ebenfalls eine Gewinnwarnung ab. Valneva (-24 %): Das französische Biotech-Unternehmen teilte mit, dass sein Corona-Impfstoff ohne eine garantierte Mindestbestellmenge der EU nicht rentabel ist. Diese ist allerdings zögerlich. Gleichzeitig wurde in einem Rechtsstreit über denselben Impfstoff ein Vergleich mit der britischen Regierung erzielt. Kein Wunder, dass Valneva lange gezögert hat, sich auf das Abenteuer einzulassen... Just Eat Takeaway (-23 %): Essenslieferdienste stehen vor enormen Herausforderungen: Kostenexplosion, Zuspitzung des Arbeitskräftemangels und Kunden, die den Gürtel enger schnallen. Auch die Gerüchte über Übernahmeangebote von Finanzinvestoren für die Tochter Grubhub sorgten nicht für die erhoffte Entspannung. Angeblich werden rund 1 Mrd. USD für Grubhub geboten. Just Eat hatte das US-Unternehmen dagegen vor zwei Jahren für 7,3 Mrd. USD gekauft. Royal Caribbean (-23 %): Kaum haben sich die Kreuzfahrttouristen von der Pandemie erholt, geht die Angst vor einem wirtschaftlichen Abschwung um. Die Mittelschicht könnte vor diesem Hintergrund möglicherweise auf teure Vergnügungen verzichten. Getinge (-20 %): Das schwedische Medizintechnikunternehmen hat seine Prognose für 2022 aufgrund von Lieferengpässen und unerwartet lustlosen Absatzmärkten gesenkt. Block (-20 %): Die Muttergesellschaft von Square steht weiter unter Druck, nachdem Apple auf den BNPL-Trend, "Jetzt kaufen, später zahlen", aufgesprungen ist. Zudem ist das Umfeld für Technologiewerte, allen voran für Fintechs, äußerst ungünstig. Volvo Car AB (-15 %): Dem Automobilsektor machten diese Woche Sorgen um eine wirtschaftliche Abkühlung zu schaffen. Der schwedische Autobauer geriet stärker als andere unter Druck, zumal DNB am Freitag seine Empfehlung für die Aktie von "Halten" auf "Verkaufen" und das Kursziel von 74 auf 62 SEK gesenkt hatte. Siemens Healthineers (-13 %): Die Signale von Getinge trübten die Stimmung im gesamten Sektor. Der hatte während der Pandemie noch zu den Börsenlieblingen gezählt und wurde damals von Marktteilnehmern großzügig bewertet. Philips (-12 %): Auch für die Niederländer sind die Äußerungen von Getinge ein Schlag ins Kontor. Die UBS stufte Philips zu allem Übel auch noch von "Neutral" auf "Verkaufen" herab und reduzierte das Kursziel von 26 auf 18 EUR. Die Senkung der Empfehlung auf "Verkaufen" begründete der Analyst mit einem voraussichtlich weiteren Rückgang des Gewinns je Aktie und der Einschätzung der UBS, dass die Rechtsstreitigkeiten und Probleme mit der US-Gesundheitsbehörde FDA länger als erwartet fortbestehen werden. |

|

| Rohstoffe |

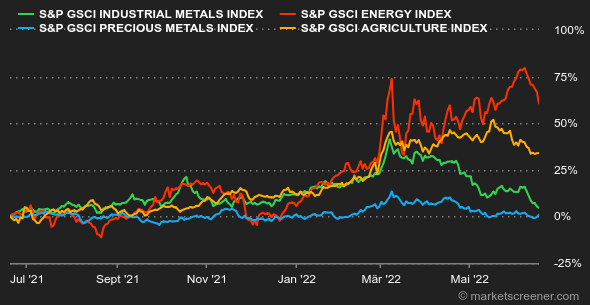

Rohöl: Die Ölpreise haben ihren Aufwärtstrend beendet, da die Marktakteure fürchten, dass die Weltwirtschaft nach der drastischen Zinserhöhung durch die Fed schrumpfen wird. In Wirklichkeit dürfte die Ölnachfrage 2023 allerdings noch stärker steigen. Dies ist zumindest das Szenario der Internationalen Energieagentur, die unlängst ihre Prognose für kommendes Jahr präsentiert hat. Die Agentur stellte ohne Umschweife fest: Das Ungleichgewicht zwischen Angebot und Nachfrage wird sich angesichts der Versorgungsengpässe noch verschärfen. In diesem Zusammenhang dürfte das Anzapfen der strategischen Reserven zur Vergrößerung des Angebots nur kurzfristig Erleichterung bringen. Denn die Auswirkungen auf die Preise werden früher oder später nachlassen. Öl hat sich gegenüber der Vorwoche verbilligt. So notiert die Nordseesorte Brent aktuell bei 114 USD je Barrel und die US-Leichtölsorte WTI bei 110 USD je Barrel. Metalle: Die Preise für Industriemetalle blieben auf Talfahrt, obwohl die Wirtschaftszahlen aus China positiv überraschten. Dort fielen die Produktions- und Konsumdaten für Mai besser aus als erwartet. Der Kupferpreis sank auf 9.100 USD je Tonne. Das ist ein Minus von fast 15 % gegenüber dem Höchststand im März 2022. Der Goldpreis litt unter der aggressiveren geldpolitischen Straffung durch die Federal Reserve und notiert aktuell bei etwa 1.845 USD. Agrarprodukte: An der Börse in Chicago war Abwarten das Gebot der Stunde und der Weizenpreis bewegte sich in den letzten fünf Tagen kaum. Die für den Export bestimmte Getreidemenge, die in der Ukraine aufgrund des Krieges blockiert ist, könnte sich Angaben aus der Ukraine zufolge bis zum Jahresende auf 75 Mio. Tonnen verdreifachen. Der Preis für Mais stieg dagegen wieder auf ca. 800 Cent pro Scheffel. |

|

| Makroökonomie |

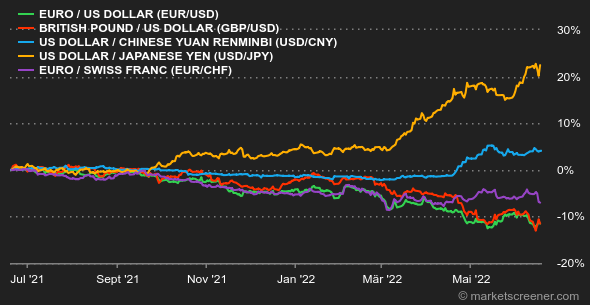

Marktstimmung: Große Erschöpfung macht sich breit. Die in dieser Woche von der US-Notenbank Fed, der Bank of England und auch der Schweizerischen Nationalbank vollzogenen Zinsschritte trafen die Anleger ins Mark. Die Entschlossenheit der wichtigsten Währungshüter der Welt, den Geldhahn zuzudrehen, lässt eine Rezession befürchten, denn es zeichnet sich ein Nachfrageschock ab (die aktuellen Indikatoren in den USA und in Europa geben hier kaum Anlass zur Hoffnung). In den kommenden Tagen und Wochen werden die Anleger also die Daumen drücken, dass die Eindämmung der Inflation auch wirklich funktioniert. Doch kommt es ebenso darauf an, den Wendepunkt auszumachen, an dem die Notenbanken ihre Geldpolitik als zu restriktiv einschätzen und die Zügel wieder zu lockern beginnen. Bis dahin ist es aber noch ein weiter Weg. Anleihen: Auf beiden Seiten des Atlantiks herrschte während der gesamten Woche jede Menge Wirbel. In Europa drifteten die Renditen deutscher und italienischer Staatsanleihen zu Wochenbeginn derart auseinander, dass man sich an die Jahre 2010 und 2012 erinnert fühlte. Infolgedessen sah sich die EZB gezwungen, für den Mittwoch eine Dringlichkeitssitzung einzuberufen. Den Verlautbarungen zufolge will man ein geldpolitisches Instrument konzipieren, das der "Fragmentierung" des Euroraums entgegenwirkt. Damit soll also offenbar verhindert werden, dass Investoren aus den südlichen Euro-Ländern abwandern und in den als robuster geltenden nördlichen Ländern Zuflucht suchen. Die Kommunikationsstrategie scheint übrigens aufzugehen: Inzwischen ist die Renditedifferenz zwischen italienischen und deutschen Papieren wieder auf unter 200 Basispunkte gesunken (10-jährige Schuldtitel rentierten zuletzt mit 3,61 % bzw. 1,67 %). Auch die Renditen griechischer Staatsanleihen gingen deutlich zurück. In den USA schwankten die Renditen in beide Richtungen, da bezüglich der Zielrichtung der Fed Unsicherheit herrscht. Zum Wochenschluss war die Zinskurve aber nicht mehr invers, und 10-jährige US-Treasuries hatten sich auf 3,2 % eingepegelt. Devisen: Im Wochenverlauf erholte sich der US-Dollar gegenüber dem Rubel, doch hielt sich die russische Währung über dem Niveau vor der Invasion in der Ukraine, was an sich schon bemerkenswert ist. Nachdem Moskau gefordert hatte, geschuldete Beträge zukünftig in Rubel zu begleichen, wertete die russische Währung erneut auf. Dies veranlasste die Notenbank, den Leitzins zu senken, womit sie sich offenkundig gegen den allgemeinen Trend stellte. 1 USD kostet aktuell 55,50 RUB. Am 13. März waren für 1 USD noch 133 RUB aufzuwenden. Gleichzeitig verfolgt auch Japan nach wie vor eine recht lockere Geldpolitik, was den US-Dollar nahe der Marke von 135 JPY verharren ließ, also auf seinem höchsten Stand seit der Jahrtausendwende. Den Reigen der Neuigkeiten beschloss die Schweizerische Nationalbank mit ihrer überraschenden Leitzinsanhebung. In der Folge stieg die eidgenössische Währung im Laufe der Woche um 2 % auf 1,0112 CHF je 1 EUR. Kryptowährungen: Der Bitcoin musste auch in der vergangenen Woche kräftig Federn lassen und verlor 20 % an Wert. Zum Redaktionsschluss lag der Kurs wieder im Bereich von 21.000 USD. Damit bewegt sich die Digitalwährung auf einem Niveau, das dem Höchststand während ihrer Kursrally des Jahres 2017 entspricht. Nachdem sie seit ihrem Allzeithoch von 69.000 USD im November letzten Jahres 70 % ihrer Kapitalisierung verloren hat, könnte sie vor dem Hintergrund der in der kurzen Geschichte der Cyberdevise beispiellosen Hyperinflation noch weiter abstürzen. Termine: Die kommende Woche beginnt in den USA mit einem Feiertag (Juneteenth). Im weiteren Verlauf werden sich zahlreiche Notenbankchefs äußern - sie alle aufzuführen, würde den Rahmen dieses Berichts sprengen. Dies gibt der Fed, der EZB und der BoE die Gelegenheit, ihre Positionierung entsprechend nachzujustieren. Am Donnerstag sind dann die vorläufigen Einkaufsmanagerindizes für den Juni an der Reihe. Sie geben Aufschluss darüber, inwieweit die Einkaufsmanager von der aktuellen Situation betroffen sind. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |