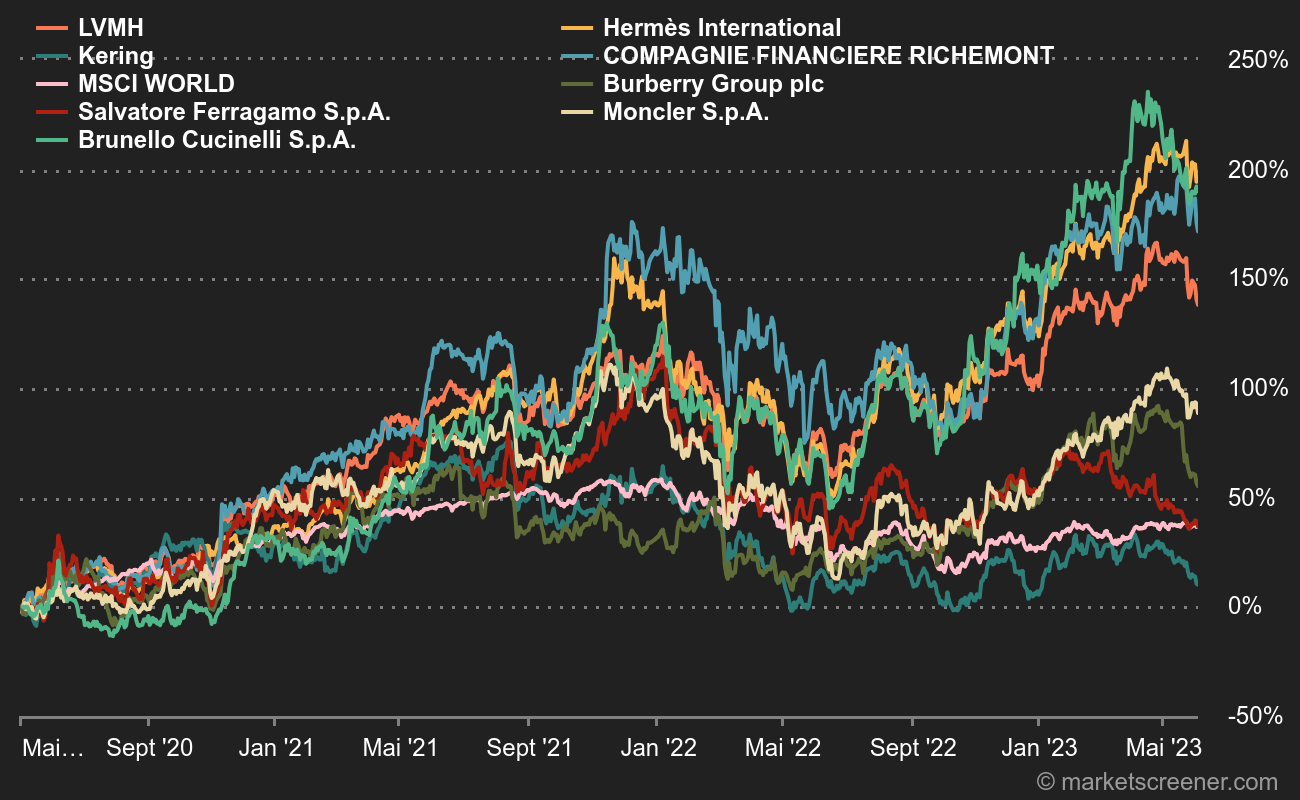

Nach der Corona-Pandemie und bis ins Frühjahr 2023 hinein erlebten die großen europäischen Luxus- und Premiumhäuser dank der aufgestauten Nachfrage und der robusten Finanzlage der wohlhabenden Schichten, vor allem in China, eine Phase der Überperformance gegenüber dem MSCI World.

Doch im Jahr 2023 begann sich das Blatt zu wenden: Chinas Wirtschaft zog sich zurück und die reichen Portfolios des Landes verloren ihre Zugkraft für die Luxusindustrie. Inflation und die schwindende Kaufkraft in anderen wichtigen Käufermärkten – Europa und die USA – konnten den Abschwung nicht auffangen. Wuchs der Umsatz 2022 noch um 15 %, so verlangsamte sich das Wachstum 2023 auf 11 % und dürfte laut den letzten Prognosen von HSBC in diesem Jahr nur schwer über 8 % hinauskommen.

Auch brancheninterne Störungen, der aufkommende Markt für Second-Hand-Ware und ein gewisser Attraktivitätsverlust einiger Marken trugen zur Unruhe bei.

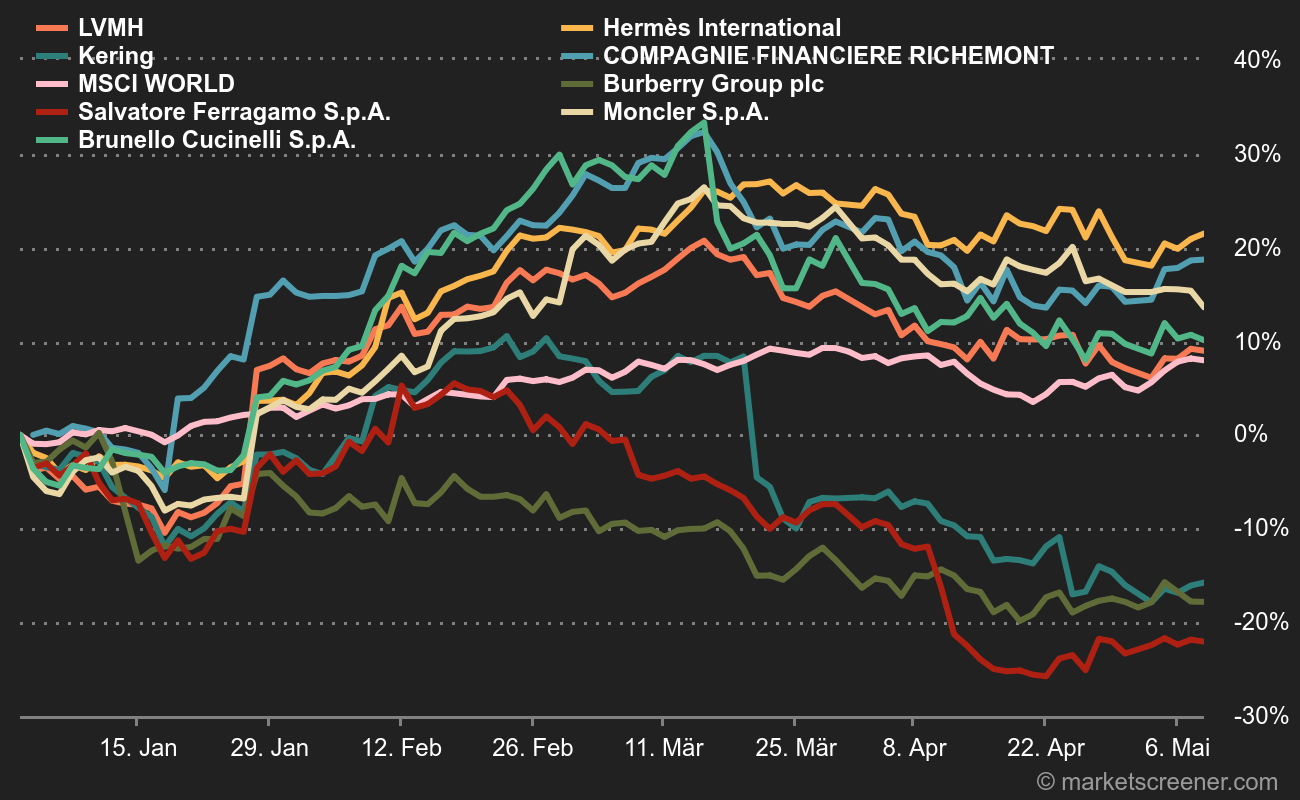

Betrachten wir Burberry und Ferragamo, die beide mit ähnlichen Herausforderungen kämpfen: Die Marken, die gemeinsam mit ihrer Kundschaft in die Jahre gekommen sind, schaffen es nicht, die junge Generation für sich zu gewinnen, und verzeichnen deutliche Umsatzeinbußen in Nordamerika und im asiatisch-pazifischen Raum. Beide haben umfassende Strategiepläne aufgelegt, ihre Läden renoviert und ihre Führung ausgetauscht, um frischen Wind zu bringen und ihr Image aufzupolieren – bisher ohne Erfolg. Eine interessante Randnotiz: Die zweite Marke hat Anfang 2022 den CEO der ersten engagiert, um ihre Neuausrichtung voranzutreiben.

Das zweite Halbjahr 2023 gestaltete sich für die britischen und italienischen Modehäuser schwierig und endete in einer enttäuschenden Weihnachtssaison. Gewinnwarnungen häuften sich und Analysten senkten ihre Prognosen. Bei Burberry wird dem Management vorgeworfen, die Aktionäre auf Kosten von Wachstumsinvestitionen bevorzugt zu haben.

Bei Kering liegt ein ähnliches Problem vor, das durch die Abhängigkeit von Gucci noch verschärft wird. Der Konzern setzte zu stark auf seine Leitmarke (die für die Hälfte des Umsatzes und zwei Drittel des Betriebsergebnisses verantwortlich ist), deren Dynamik nachlässt. Auch hier sollte ein neuer Kreativdirektor, Sabato de Sarno, das Markenimage neu gestalten. Seit seinem Amtsantritt Ende 2023 hat er jedoch noch nicht den erhofften neuen Schwung gebracht.

Für die Compagnie Financière Richemont, zu der Piaget, Jaeger-LeCoultre und Vacheron Constantin gehören, liegt das Problem in einer nachlassenden Begeisterung für Schweizer Uhren. Nach zwei Jahren des Aufschwungs leiden die Uhrenexporte unter einem deutlichen Rückgang: Im Februar sanken sie um 3,8 % im Wert und um 5,2 % im Volumen, auch hier belastet durch die rückläufige Nachfrage aus China.

Die Branchengrößen LVMH und Hermès sowie Moncler und Brunello Cucinelli, die zwar ebenfalls von den Schwächen ihrer Mitbewerber betroffen sind, schneiden dennoch besser ab. LVMH profitiert von der breiten Diversifikation seiner Marken, Hermès von seinem außergewöhnlichen Ruf und Moncler von seiner Spezialisierung. Brunello Cucinelli, der aufstrebende Kleinere, der ausschließlich in Italien gefertigten Ultra-Luxus anbietet, konnte 2023 einen Umsatzanstieg von 24 % verbuchen. Zuletzt hat jedoch auch diese Marke etwas an Fahrt verloren.

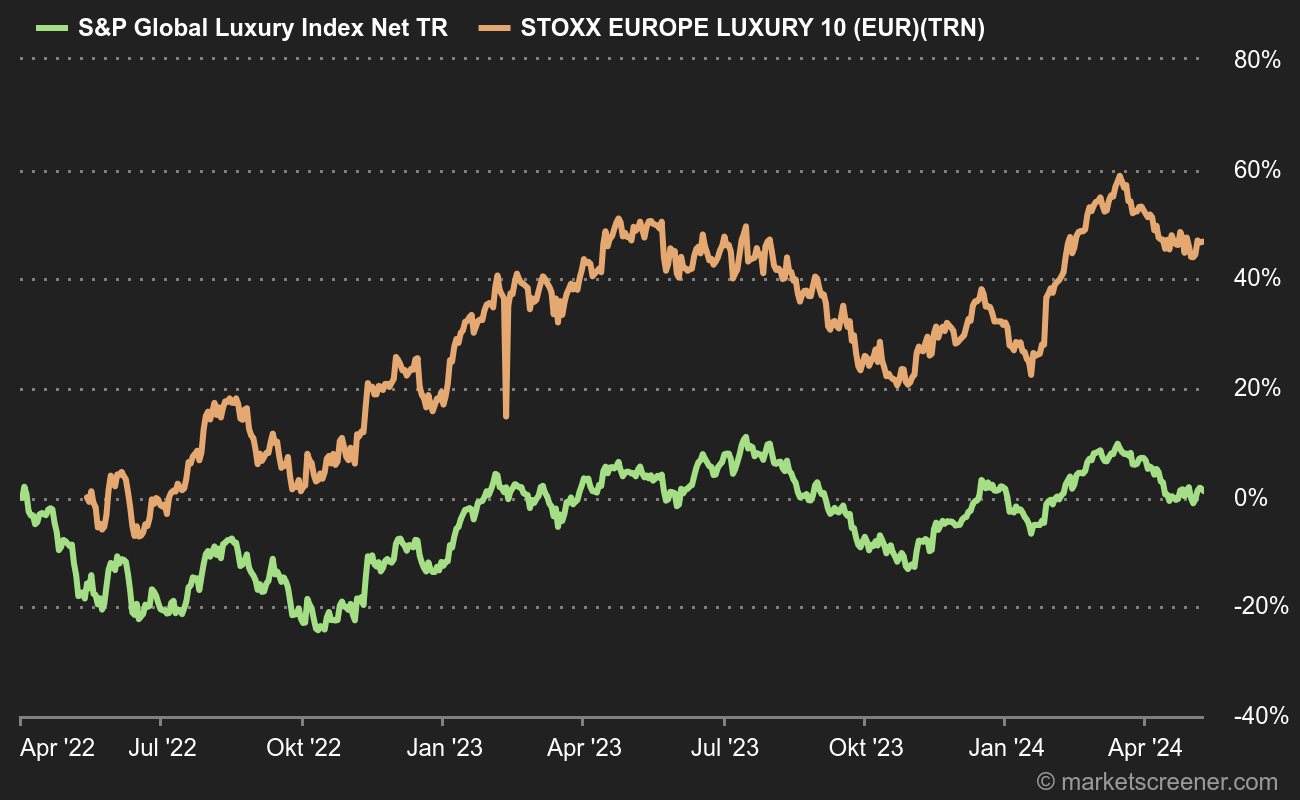

Die Entwicklungen im S&P Global Luxury Index und im Stoxx Europe Luxury 10 spiegeln diese Entwicklungen wider. Der Rückzug Chinas im Jahr 2023 ist ebenso erkennbar wie die Erholung zu Beginn des Jahres und der jüngste Rückgang.